作者:Sam Seiden

翻译:学长

拥有超过15年交易经验的我,一直致力于撰写关于交易的专业文章。我的作品核心在于将供需法则应用于多样化的市场和主题,以识别和分析市场的真实价值。我频繁运用供需原则来揭示全球资本市场中的各种价格假象,致力于帮助交易者识别、评估并利用市场的供需不平衡,以发现潜在的价值机会。

我之所以投入大量时间来揭露市场的假象并处理敏感议题,即使这可能招致某些不友好的反馈,是因为我坚信只有当我们识破这些假象,我们才能够真正地开始探索市场的本质真理。目前,在全球范围内正酝酿着一场重大的、不涉及传统武器和身体冲突的战斗。这场战斗具有深远的影响力,有潜力永久性地改变全球金融力量的结构。

主要的战斗参与者可以划分为两个阵营:

- 世界生产者和储蓄者,主要包括:

- 东亚国家,如中国和日本,以其强劲的生产能力和储蓄率著称。

- OPEC石油输出国,掌握着全球能源供应的关键。

- 世界消费者和借款者,主要包括:

- 美国政府和美国公众,作为全球最大的消费国和债务国,其消费和借贷行为对全球经济有着深远的影响。

这场战斗的关键在于对资源的控制和资金的流动,以及这些因素如何塑造全球经济的未来。通过深入分析这些力量之间的相互作用,我们能够更好地理解当前的全球金融格局,并为即将到来的变化做好准备。

在2006年,美国的货物贸易逆差达到了8000亿美元的规模。美国每日向全球储蓄者借贷约20亿美元,这些资金出借方期望得到偿还。简言之,美国以全球80%的储蓄支撑其奢侈生活,尽管其人口仅占全球总人口的5%,却消耗了全球30%的商品。美国实现这一消费模式的手段之一是将房产视作提款机,通过房屋净值贷款等方式释放资金。与此同时,勤劳的亚洲人民和石油生产国则维持着远低于其生产量的消耗水平。与此相对照,美国的产量远远无法满足其消费需求。

尽管存在这种不平衡,储蓄者和消费者之间存在一个共同点:工作者/生产者愿意接受美元作为支付货币,而消费者则乐于印制和使用美元。这种模式显然不可持续,如果持续下去,最终可能导致外国企业控制美国的所有财富。实际上,当我们从各种“提款机”中提取美元时,等同于直接将这些资金存入全球生产者和储蓄者的账户中。一旦我们的“提款机”枯竭,我们可能不得不面对生活方式的重大转变。

尽管大多数美国人已经通过阅读或新闻了解到这一问题,但他们并没有意识到自己正处于一场经济战争中,并且正在迅速失利。这种情况主要有两个原因:首先,他们被股市的表面繁荣和购买力所迷惑;其次,由于对美元的理解有限,很少有美国人关心其价值的急剧下跌。过去五年中,曾经强大的美元已经大幅贬值,且有可能继续贬值。在全球金融市场中,我们面临的是价值的现实与假象之间的差异。

道琼斯财富的幻觉

当您每月收到投资经纪人的财务报表,目睹道琼斯指数连续刷新月度高点,伴随股权价值的提升,您或许会感到欣慰。然而,这种看似增长的财富实质上是一种深刻的幻觉。您的报表中隐藏了一个至关重要的数据点——即在美元全球购买力平价(GPPP)崩溃的背景下,道琼斯指数的真实价值。美国公众所见的仅为名义道琼斯指数,这实际上是一种财富的错觉。为了揭示真相,我们应采用道琼斯“真实货币指数”进行客观评估。具体操作是将您在报表中看到的名义道琼斯指数值与美元的贸易加权指数相乘。在进行这一计算之前,请确保您已做好心理准备,以应对可能引起不安的真相。

以2000年为例,道琼斯指数的名义最高点为11700点,乘以1.24的美元贸易加权指数,得出的全球购买力平价点数为14508点。至2007年,道琼斯指数的名义值为13500点,乘以0.81的美元指数,得出的GPPP点数为10935点。将14508点减去10935点,得到的差值为3573点。将这个差值除以14508点,计算结果显示为25%,这表明股市实际上经历了25%的真实、恒定的下跌。

尽管道琼斯指数近期突破了14000点的重要心理关口,但考虑到美元购买力的显著下降,该指数在购买欧元的能力上相较于2000年大约11700点时期,实则下降了逾30%。具体到日常生活必需品,其购买力更是显著下滑:牛奶下降了35%,玉米和小麦下降了40%,白银下降了65%,石油下降了70%,铜下降了80%,以此类推。通过简单的比较分析,可以清晰地看到,今天的道琼斯指数在住房、保险、大学学费或医疗住院等生活必需品购买能力上的实际价值。无论如何评估,当前大多数美国人所仰赖的道琼斯指数所代表的财富价值,实际上已远低于2000年1月的水准。

至于纳斯达克指数的真实货币价值“隐形”崩溃,以下为具体计算过程:2000年纳斯达克指数最高点为5000点,乘以美元贸易加权指数1.24,得出6200个全球购买力平价(GPPP)点。而到了2006年,纳斯达克指数为2500点,乘以0.81的美元指数,得出2100个GPPP点。6200点减去2100点,得到的差值为4100点。将此差值除以最高点的6200点,实际货币价值下跌了66%。这一数据揭示了残酷的现实。

了解美元

美元作为一种”信任”货币,其价值基于全球对美国经济和政策的信心。当前的全球货币体系与过去有着根本的不同。直至1971年,美元的价值与黄金挂钩,中央银行能够以固定价格兑换黄金。然而,随着美国黄金储备的减少,这一体系面临挑战。1971年8月15日,美国总统理查德·尼克松宣布美元与黄金脱钩,结束了金本位制,导致美元成为一种无担保的法定货币,汇率随之开始自由浮动。

在货币交易领域拥有15年经验的我,认为理解货币价值的一个直观方法是将它们比作上市公司的股票。一个稳定增长的公司往往吸引大量投资者购买其股票,推高股价,从而增加公司的市值和购买力。相反,一些公司可能在虚假的表象下运营,如安然公司的例子所示。当真相大白时,投资者信心崩溃,股价暴跌,最终导致公司破产。

货币的估值同样基于对一个国家经济增长和货币政策的感知。增长和高利率的预期吸引全球投资者购买该国货币,从而提升其价值。然而,如果货币的强势建立在不稳定的基础之上,如过度的债务或不可持续的政策,那么其价值可能同样面临崩溃的风险。

将美国和美元比作上市公司,当前的美国经济状况可能更类似于安然而非微软。全球生产者和储蓄者持有的货币则更类似于全球市场上的稳健企业,如微软。全球货币市场长期以来一直在寻求安全和强大的投资回报,而美元在这方面的表现并不突出。货币市场的走势反映了投资者对不同货币背后经济基本面的信心和预期。

黄金作为价值衡量标准

在过去2000年里,黄金一直是世界公认的真正货币。1932年,一个人可以用20美元买一套体面的西装。当时我们实行的是金本位制,1920年一盎司黄金的价值是21美元。如今,20美元连一条像样的领带都买不到,更别提一套好的西装了。然而,一盎司黄金仍然可以买到一套非常体面的西装。黄金保持了它的价值;现在一盎司黄金的价格超过700美元,足以买到一套西装。

黄金 vs 纸币

增加纸币供应(印钞)会导致通货膨胀,通货膨胀会使利率上升,利率上升意味着债券市场疲软,债券市场疲软进而导致股市疲软。这是一个基于过去120年经验的简单规律。

黄金与道琼斯指数

衡量道琼斯指数的价值时,使用黄金这一传统避险资产作为参照,可以提供一个独特的视角。在2000年,道琼斯指数位于11700点,而当时黄金的价格大约是每盎司250美元。通过将道琼斯指数的点数除以黄金价格,我们得到的比例是47比1。这表明,相对于黄金,道琼斯指数的价值在2000年是特定的。

到了2007年,道琼斯指数上升至14000点,而黄金的价格上涨至每盎司740美元。同样进行计算,2007年的道琼斯/黄金比例变为19比1。这一变化揭示了什么呢?道琼斯指数依然代表着同样的30家公司,黄金仍然是黄金,其化学性质并未改变。真正发生变化的,是美元对于这些资产的购买力。

投资者在评估道琼斯指数的表现时,不应该仅仅询问:“道琼斯指数目前交易在什么水平?”而应该深入探究:“以真实货币价值计算,道琼斯指数实际上交易在什么水平?”这种分析可能会与传统媒体所报道的名义指数水平大相径庭。媒体倾向于报道道琼斯指数创出新的名义高点,因为这样的新闻更能吸引眼球。然而,如果从黄金这一“真实货币”的角度来审视,道琼斯指数的表现可能并不那么令人鼓舞。当用黄金来衡量时,市场的下跌就不再有庆祝的理由,而是需要关注和分析的现象。这种以黄金为基础的衡量方式,提供了对市场表现更深层次的理解,有助于投资者识别货币价值变化背后的经济真相。

一个客观的解决方案

当前我们所面临的挑战,要求我们不仅要寻求解决方案,还要从中学习并预防未来的重蹈覆辙。一个核心答案能够同时应对这三个层面的问题:那就是客观的供需分析。这种分析方法确保我们追求的价值是基于现实和实际市场条件的。

无论是交易债券、货币还是黄金,掌握如何客观评估这些市场的供需关系对于每个投资者来说都是至关重要的。这不仅是一种技能,更是一种必要的工具,以确保你的投资决策基于坚实的市场理解。

如果你在银行有存款,学习如何阅读货币走势图就显得尤为重要。这能帮助你理解影响货币价值的因素,并作出更为明智的投资选择。同样,如果你有房屋抵押贷款,你就间接地在国债市场上拥有头寸。在这种情况下,学习如何在10年期国债走势图上观察供需关系,将为你提供必要的市场洞察力,以管理你的财务风险。

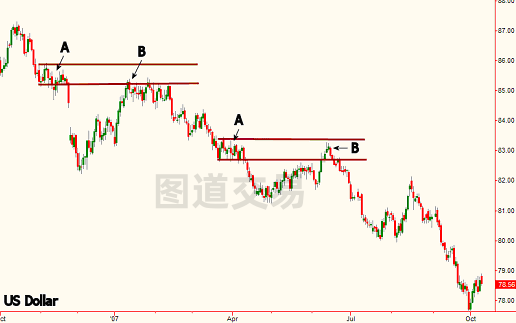

在所提供的美元走势图中,区域“A”在两个不同的时间节点上显示出价格的暂时稳定,这可能误导观察者认为市场达到了供需平衡。然而,从“A”区域开始的价格下跌揭示了实际情况:在该价格水平上,美元的供应量远远超出了需求量。这一初步的价格下跌表明,在“A”水平存在供需失衡,即在该价位上,愿意出售美元的卖家数量众多,而买家则相对较少。

因此,如果价格再次回升至“A”水平,标记为“B”,我们可以推断价格正在返回到一个供应过剩的价位。在任何市场中,当价格回到供应明显超过需求的水平时,通常会伴随着价格的进一步下跌。美元贸易加权指数的下降反映了美国在全球范围内购买力的减弱。在这个例子中,从第一个“A”区域开始的急剧下跌表明在“A”处存在显著的供需失衡,这预示着在“B”水平上可能发生类似的下跌。

客观分析市场并发现估值所需的所有答案本质上是简单的,然而,许多人未能察觉市场的真实动态,因为他们被那些有动机混淆视听的人所制造的假象所迷惑。理解市场供需的基本原则,能够帮助投资者透过表象看到市场的真实情况,从而做出更加明智的投资决策。

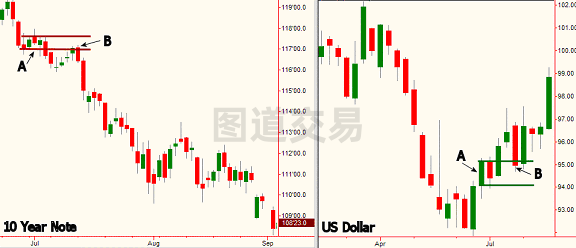

在上方图表分析中,左侧部分展示了10年期国债的价格走势,而右侧部分则对应展示了同期美元的表现。货币的一个关键吸引力在于其高利率环境。观察左侧的10年期国债图表,可见区域“A”代表了一个供应过剩于需求的价格水平。这一判断基于价格自“A”水平开始的下跌,唯一合理解释是在该水平存在过多的卖家而买家不足。价格在首次回升至“B”水平时再次下跌,与我们的预期一致。国债价格的下跌导致利率的上升,反映了价格与收益率之间的反向关系。

转至右侧的美元走势图,区域“A”呈现出价格短期的稳定性,营造了一种供需平衡的错觉。自“A”水平的价格上升表明,该区域实际上代表了一个需求远超美元供应的价格水平。价格自“A”开始的初次上升揭示了在该价格水平上供需的不平衡,即在“A”水平有大量买家愿意购买美元,而卖家相对较少。因此,当价格首次回到“B”水平时,我们可以认为这是价格正在回归一个需求远超供应的水平。在任一市场中,当需求远大于供应时,价格倾向于上升。美元贸易加权指数的上升,相应地提高了美国的全球购买力平价。

结合利率与美元价值之间的关系,我们可以观察到,当利率开始上升时,美元便从需求水平开始回升。值得注意的是,更高的利率吸引了外国投资者购买美元(即需求增加)。这一现象在价格图表上清晰可见,且如果我们基于现实而非幻觉进行分析,我们可以在价格图表上预见到这一趋势。

现实与假象

在探讨金融市场的长期趋势、评估食品的营养价值,或审视我们最密切的人际关系时,实现最佳结果的关键在于能否辨识现实与假象。金融市场尤其如此,其中客观地量化供需关系不仅能够揭示真正的价值所在,还能指引你发现那些具有低风险、高回报潜力的机会。

在评估个人财富时,必须采用一个可靠的标准来衡量资产的真实价值。这个标准应当能够准确反映你的全球购买力和财富状况。我的建议是,选择一个基准,它能够排除任何可能扭曲现实的因素,确保你的评估不受到幻觉的影响。

在追求真理的旅途中,即便是最微小的误解也可能导致你偏离目标。因此,坚持使用客观、无偏的基准,对于理解你的财务状况和做出明智的投资决策至关重要。通过这种方式,你将能够清晰地看到市场的真实情况,避免被误导,并在复杂多变的金融市场中把握正确的方向。

长期熊市

自2000年以来,全球购买力平价的长期熊市已经影响到了所谓的“实际货币道琼斯指数、纳斯达克指数和标准普尔500指数”。美国并非建立在无限制印钞和低成本信贷的基础之上,然而,这种模式却可能成为其衰败的途径。如果不能保持我们的全球购买力平价,我们的生活水平可能会面临迅速下降的风险。在许多方面,这种下降已经开始显现。

在金融领域,幻觉在现实面前显得尤为脆弱。重要的是,不要被那些看似无害的幻觉所蒙蔽,因为它们可能掩盖了那些可能迅速改变你生活标准的长期趋势。投资者和政策制定者必须警惕,避免沉浸在市场的短期波动和表面现象中,而应该深入分析和理解影响购买力平价的基本面因素。通过这种方式,我们可以更好地预测和应对可能对我们的生活水平产生重大影响的经济变化。