作者:Tim

翻译:学长

在本文中,我将详细介绍一种专业评估市场供需区域强度的方法。掌握区域强度对于交易者至关重要,因为它允许交易者在最强劲的区域内进行操作,从而显著提高交易的成功率。

在深入探讨这一方法的具体操作之前,有必要简要阐释其原理,以便读者能够理解其有效性所在。

市场趋势是交易者判断市场走向的关键因素。众所周知,大多数交易者倾向于追随市场趋势进行交易。基于趋势理论,市场在某一方向上持续移动的时间越长,未来继续该方向移动的概率越高。因此,评估供需区域强度的一个关键指标是,分析该区域形成前市场趋势的持续时间。这一分析有助于我们了解在该区域形成前参与交易的交易者数量,进而判断供需区域的实际强度。

通过分析银行交易员为形成供需区域所进行的交易规模,我们可以有效评估这些区域的强度。交易规模反映了银行在市场中的投资程度。例如,若存在两个供应区域,且其中一个区域是由大规模卖出交易形成,则该区域在市场反弹时引发反转的可能性更大。这是因为银行希望其大规模交易能够保持开放,若市场继续沿着其交易方向运行。

考虑到交易仓位的重要性,假设您在0.7000的价格水平进行了1标准手的交易,而在0.6900的价格水平进行了1000标准手的交易。在此情况下,显然您会倾向于保持1000手交易的持仓,因为这一规模较大的头寸具有更高的盈利潜力。

因此,当市场趋向于1000手交易的价位时,您更希望看到市场在该价位获得支撑并反弹,而不是继续下跌至1手交易的价位。

这一逻辑构成了我的分析方法的根本前提。当我们了解到银行在市场中进行了大规模交易,我们可以推断,市场一旦出现复苏迹象,银行将倾向于保持这些大规模交易的开放状态。因此,可以断定,由银行交易员的大规模交易所形成的供需区域,相比少量交易所形成的区域,更有可能成为市场趋势逆转的关键点。

正确绘制区域

在深入探讨如何评估供需区域强度的具体方法之前,我将简要介绍正确绘制这些区域的关键技巧。这将确保您能够准确识别银行交易可能形成区域的所有相关价位点。

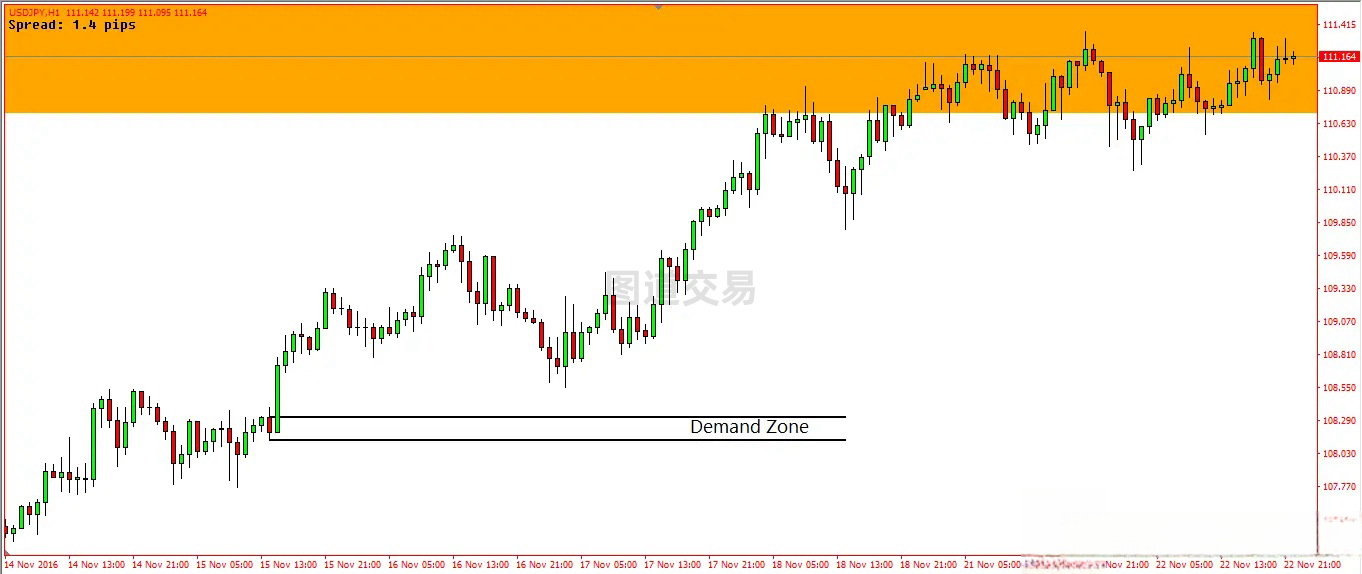

附图展示了美元/日元货币对在1小时时间框架内形成的需求区域。通常,多数从事供需交易的交易者会按照我所标注的方式界定该需求区域,即从上涨趋势确立前的最后一根看跌蜡烛的低点,延伸至最近形成的低点。

然而,存在一个问题:银行为了在需求区域之后引发上涨而执行的大部分买入交易,并未集中在黑色线条标记的需求区域低点。相反,这些交易主要发生在我用“X”标记的价格波动低点。这种定位的原因在于,在该低点处的卖方压力显著高于需求区域低点形成时的卖方压力。这表明银行在该波动低点能够执行的买入交易规模,远超过它们在传统需求区域低点所能执行的交易规模。

在此次展示的需求区域中,我对区域进行了重新界定,纳入了已知由银行交易员的大规模买入交易推动价格上涨而形成的低点。同时,我还标注了其他可能的买入交易点,这些点在形成时的价格区间彼此接近。

在识别由银行交易员活动形成的供需区域时,关键在于寻找在形成价格上相互接近的低点(或高点,若分析供应区域)。如图所示,这些低点在相似的价格水平上形成,表明它们很可能都是由银行交易员的买入交易行为所造成,旨在推动价格上升。在界定需求区域时,应从这些低点中的最低点(标记为勾号)开始绘制,因为该点代表了银行交易员执行最大规模买入交易的价位。相对地,在绘制供应区域时,应从最高点开始,因为该点对应了银行交易员进行最大规模卖出交易的价位。

确定区域强度

在阐述了今日所展示方法的基本原理之后,我将为您提供一套逐步指南,旨在帮助您评估市场中形成的供需区域的相对强度。

在此过程中,有必要强调一个关键点:由于我们无法直接获取银行交易员为形成特定区域而执行的确切交易规模,因此我们无法直接量化供需区域的强度。作为替代方案,我们需要将该区域与同一上升或下降趋势期间形成的其他区域进行比较,以确定各区域的相对强度,进而排列出哪些区域相对较强或较弱。

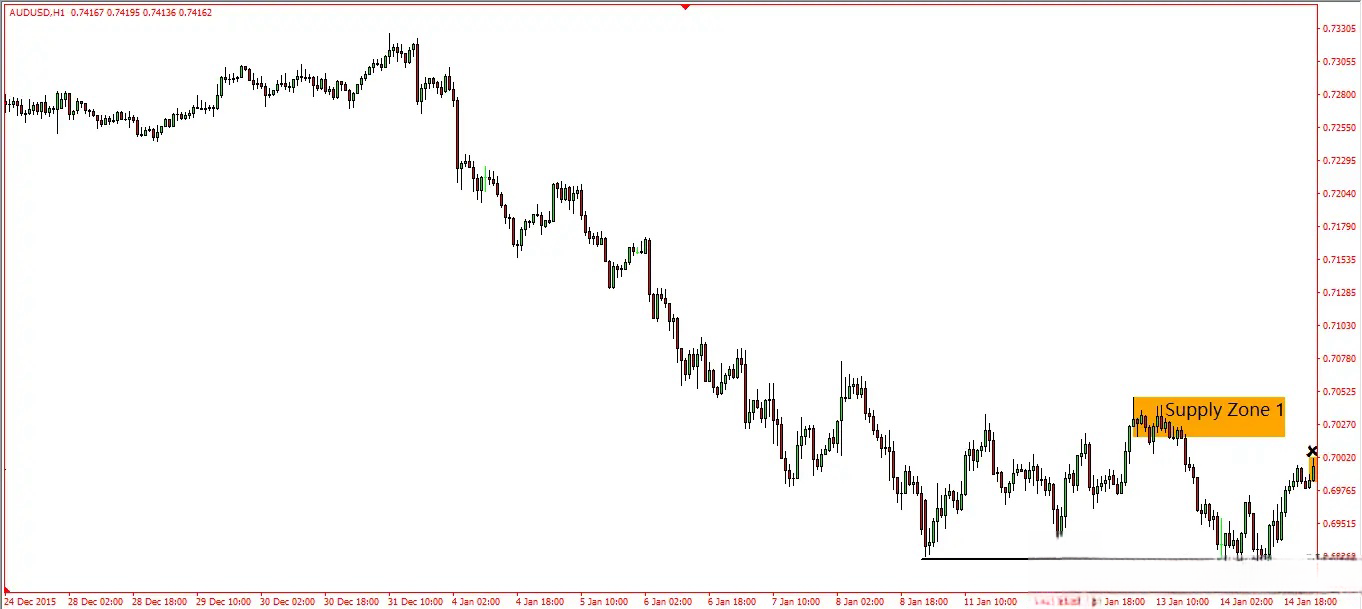

以下为澳元/美元货币对在1小时图上形成的两个供应区域的示意图。

根据图表分析,可以确定供应区域1相较于供应区域2具有更高的强度。这种强度差异源于银行交易员在该区域执行的大规模卖出交易。为了评估卖出交易的规模,需要回溯至银行进行最大规模卖出交易的特定点,因为这一分析能够揭示在银行执行卖出交易时市场上相应的买入订单量。

附图为银行执行主要卖出交易,进而导致供应区域1形成之前的市场状况。我所标记的“X”点代表了银行交易员首次进入市场并启动卖出交易的价位高点。

图表清晰地展示了由大红箭头指示的下降趋势,该趋势给市场带来了显著的悲观情绪。这一下降趋势促使多数交易者在1小时图表及以下时间框架内,于我用红色垂直线标记的点位进行卖出交易。大量交易者在此处卖出的原因,正如我在“理解大型交易者群体交易行为”一文中所述。

在文中,我提到市场波动本质上都是趋势的表现,尽管这一点在1小时图表上可能不那么明显。但对于较低时间框架的交易者来说,这一下降趋势是显著的,这意味着在形成红色垂直线标记的摆动低点时,这些交易者大多会选择做空。值得注意的是,当摆动低点形成时,1小时图表上的交易者也会做空,但数量不及较低时间框架。

市场在触及波动低点后反弹,形成了一个更低的高点,并迅速迎来新一轮下跌。

然而,这次下跌并未导致市场创下新低,反而是在市场形成更低高点之后,再次反弹并创下更高的低点。这一更高的低点自动削弱了大量交易者在任何下跌趋势中进行做空交易的兴趣,因为市场并未延续他们在整个下跌过程中观察到的相同结构。

在形成较高低点不久,市场再次上涨,并突破了之前形成的较低高点。此次突破促使众多交易者转向多头交易,因为市场似乎即将迎来大幅上涨。在银行开始卖出交易之前,该小时的蜡烛图呈现出强烈的看涨信号,意味着许多交易者将执行买入操作。到了该小时结束,随着银行交易者的卖出,蜡烛图转变为针形烛台。

综上所述,我们可以确认,在银行执行卖出交易时,市场上有大量交易者持有多头头寸,这促成了供应区域1的形成。

接下来,我们将分析供应区域2,以判断银行决定卖出交易时,持有多头头寸的交易者是数量众多还是相对较少。

以下为供应区域2形成前市场的状态。银行执行的最大规模卖出交易,以形成该供应区域的点位,已在图表最右侧用“X”标记。

观察可见,在供应区域2形成前,供应区域1的下跌已推动市场创下新低。这一新低点立即加剧了市场的悲观情绪,相较于供应区域1形成前的情况更为显著。在供应区域1形成前,市场曾创下更高的低点,随后是更高的高点,这一模式通常会使交易者预期市场将上涨。

然而,在供应区域2形成前,我们所观察到的较低低点产生了相反的效果,它使得市场参与者普遍预期市场将进一步下跌。因此,在低点形成后,市场虽有所反弹,但在上涨过程中,进行多头交易的交易者数量相对较少,因为他们基于新的较低低点判断,市场将继续下行趋势。

这表明,在银行执行卖出交易以形成供应区域2时,市场接收的买入订单数量显著低于银行在形成供应区域1时执行的卖出交易所吸引的订单数量。因此,当市场反弹回供应区域1时,银行交易员更倾向于执行卖出交易,因为他们已经在该区域进行了大规模交易。如果市场未在供应区域1转向,而是继续上涨并超越前期高点,这将是一个强烈信号,表明市场可能进一步上涨,因为这意味着银行在供应区域1进行的任何卖出交易现在必须平仓,以避免市场违背其交易方向继续上涨。

接下来,我将提供另一个示例,坦白而言,前一个示例的区分并不十分明显,通常可以更清晰地识别出哪些区域相对其他区域更为强劲。在上一示例中,两个区域之间的强度差异较为接近。

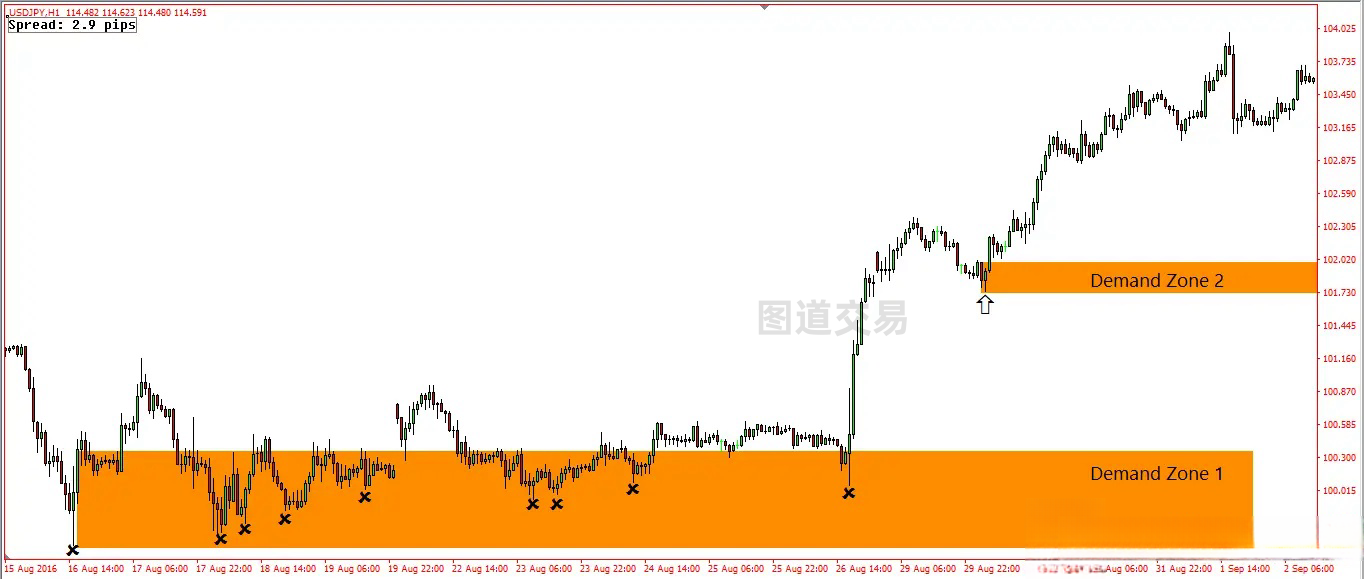

在USD/JPY的1小时图上,我们识别出两个需求区域。需求区域1中,我用“X”标记的低点代表了银行交易员为形成该需求区域而执行买入交易的各个价位。而我用箭头标注的低点,则是银行交易员为构建需求区域2执行买入交易的唯一价位。

为了评估这两个需求区域的相对强度,我们需要回溯至银行执行最大规模买入交易的点位,以此来确定每个需求区域的形成。

备注:

要确定银行执行最大规模买入交易的点位,必须识别出在需求区域开始上升前,银行可能将买入订单注入市场所形成的最低点。在需求区域1中,最低点位于图表最左侧,此点即为银行交易员执行最大规模买入交易的价位,因为在这一点位形成时,市场中的卖单数量显著超过其他任何标有“X”的低点。

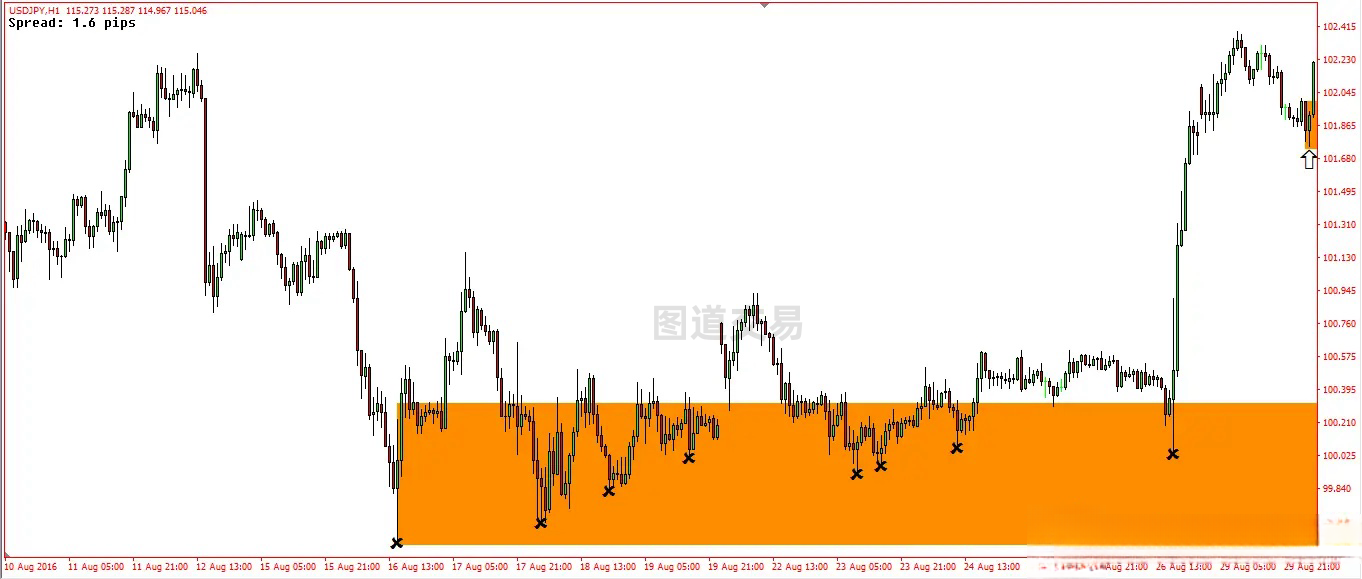

对于需求区域2,只有一个低点可能是银行交易员买入交易的结果。在评估区域强度时,需将图表回溯至形成该低点的蜡烛图,这一点将在后续分析中进一步说明。

同理,当寻找银行执行最大规模卖出交易以形成供应区域的点位时,目标是在市场下跌构建供应区域前,银行可能执行卖出交易所形成的最高点。

在附图中,可见导致该供应区域形成的下跌趋势发生在市场形成两个摆动高点之后。这两个高点均由银行交易员的卖出交易所促成,而我用勾号标注的最高点代表了银行向市场注入最大规模卖出交易的价位。在评估该供应区域是否较市场上其他供应区域更为强劲时,需将图表回溯至形成该最高点的蜡烛图时期。

在附图中,可见导致该供应区域形成的下跌趋势发生在市场形成两个摆动高点之后。这两个高点均由银行交易员的卖出交易所促成,而我用勾号标注的最高点代表了银行向市场注入最大规模卖出交易的价位。在评估该供应区域是否较市场上其他供应区域更为强劲时,需将图表回溯至形成该最高点的蜡烛图时期。

在图表中,我将时间轴回溯至银行执行最大规模买入交易以确立需求区域1的时刻,该点在图表最右端以“X”标记。

图表明确显示,在银行入市执行首笔买入交易前,市场正处于一次显著的下跌趋势中。此次下跌对于1小时图表上的交易者具有决定性意义,同时,对于市场上所有其他时间框架(除月度图表外)的活跃交易者也产生了重要影响。

以下为银行入市执行买入交易前,日线图上所呈现的市场状况。(已用箭头标注)

显而易见,相较于1小时图,日线图所展示的市场情绪更为悲观。这种悲观的市场氛围表明,无论交易者采用日线图来判定趋势方向,银行入市执行买入交易之际,他们很可能倾向于做空,因为市场呈现出长期下跌的趋势。他们基于趋势持续时间的长短来判断其持续的可能性,认为趋势持续时间越长,延续的可能性越大。

市场在几乎所有时间框架内均呈现出悲观态势,这表明在银行决定买入时,大量交易者正执行卖出操作。可以推断,银行的买入交易规模必然巨大,因为市场要摆脱需求区域,必须消耗掉所有交易者的卖出订单。

接下来,我们将审视其他需求区域,以判断银行决定买入交易时,是否存在大量交易者持有空头头寸。

在当前图表中,我将时间轴回溯至银行执行最大规模买入交易以形成需求区域2的位置。(已用向上箭头标记)

您可能首先观察到,自需求区域1之后的急剧上涨使得市场呈现出比银行执行买入交易形成需求区域1之前更为看涨的态势。如前图所示,在银行进行最大规模买入交易之前,市场在几乎所有时间框架内均表现为下降趋势。在此图中,需求区域2的形成紧随急剧上涨之后,这表明市场上的大多数交易者对任何下跌走势的兴趣减弱,因为他们预期市场将继续上升。

在引发需求区域2形成的小幅回调期间,由于市场此前急剧上涨,很少有交易者愿意因价格回调而做空,这意味着市场上缺乏足够的卖单供银行交易员进行买入操作。

因此,通过对比这两个区域,我们可以得出结论,需求区域1的强度超过需求区域2。这是因为银行交易员为形成需求区域1所执行的买入交易规模显著大于为构建需求区域2所执行的买入交易规模。这一差异归因于需求区域1形成前,市场情绪相比需求区域2形成前更为悲观。

确定供应或需求区域的强度

我们首先计算出每次盘整发生的时间长度,然后将最长的一次视为最强的一次。

以下是合并后形成的数个供应区域的示意图。

细致观察可发现,整理区间1的持续时间较整理区间2为长。具体而言,整理区间1持续了63个小时,而整理区间2则仅持续了28个小时。整理区间1的较长持续时间表明,其结束时形成的供应区域较整理区间2终止时形成的供应区域更为强劲。

其背后的逻辑是,当市场经历上涨或下跌趋势后进入整理阶段,大量市场交易者会自然而然地将此视为市场即将反转并朝相反方向移动的预兆。

市场整理的时间越长,参与整理阶段本身的交易者数量便越多,而非简单地遵循整理前的趋势进行交易。这为银行按照原有趋势进行交易提供了更多机会,因为市场中存在更多的订单供其操作。

本文详细阐述了我用于评估供需区域强度的方法。我承认,本文中所述内容具有一定的主观性。此前,我未撰写相关文章的主要原因是,我认为向读者解释这一方法的过程颇为复杂。起初,我仅打算撰写一篇文章,然而在动笔之际,我意识到为了让读者真正领会该方法,必须向他们阐明银行及市场上其他交易者的交易行为,而这些概念本身并不易于解释。因此,我创作了文初提及的两篇文章。

我期望读者能够理解本文中所介绍的方法。若仍有不明之处,我将在未来提供更多示例,以便于大家理解。

感谢您的阅读,如有任何疑问,请在评论区留言。