作者:Sam Seiden

翻译:学长

在交易和投资领域,实现持续的低风险利润是一项极具挑战性的目标。虽然这一目标被广泛接受,但只有少数人能够真正实现。成功的交易和投资策略在理论上是简单明了的,然而,由于市场上的种种幻象,许多人难以洞察交易和投资的本质。

技术分析和基本面分析是交易和投资中两种主要的分析方法,它们确实有其实际价值。但是,认为精通这两种分析就能保证持续获得低风险利润的想法,本身可能就是一种误解。过分依赖这些分析方法可能会导致交易者陷入复杂性和主观性的迷雾,这往往是失败的根源。

许多新入市的交易者可能没有意识到,他们的努力可能是徒劳的,因为他们所追求的目标建立在错误的前提上。有效的交易策略应当能够适应不同时间和市场条件的变化。认为市场条件会发生变化的观点,可能本身就是一种幻象。只有当交易者专注于价格运动的根本原则——供需关系时,这种幻象才能被消除。对市场现实认识的简单转变,可能会带来交易和投资表现的巨大提升。

本文旨在识别并消除交易和投资中的幻象,强调价格的移动本质上是基于供需关系和人性之间的持续互动。我们将通过客观量化供需失衡来寻找交易机会。虽然大多数交易者的目标是降低风险并提高利润潜力,但许多新手交易者的策略实际上却适得其反。每个人的行为都会产生相应的结果,而真正的转变应该从行动的源头——信念和行为模式开始。

信念和行为模式决定了行动,而行动产生结果。要实现交易和投资的成功,关键在于识别和改变那些根深蒂固的信念。是时候深入考虑这些信念的来源,区分哪些是现实,哪些是幻象。交易和投资世界中最大的幻象,往往隐藏在基本面和技术分析的基础之中。在这两种分析形式中,存在许多层次的幻象,本文将重点探讨其中的三个主要幻象。通过揭示这些幻象,交易者可以更清晰地看到市场的真实面貌,从而制定出更为有效的交易策略。

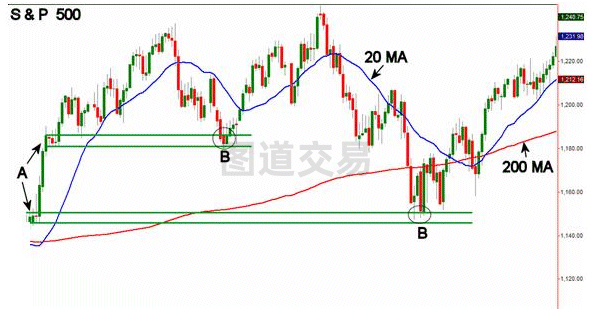

对图表的解读必须基于客观的供需原则,而非主观的幻象。以标普500指数的日线图为例,许多交易者和投资者可能会受到移动平均线(MA)幻象的影响,错误地将其视为支撑或阻力水平。

移动平均线作为一种分析工具,其传统用法包括利用MA交叉作为交易信号、测量MA斜率作为趋势过滤器,或将其作为支撑和阻力的参考。然而,这些用法往往基于一种误解,即认为MA在这些情境下能够提供实际的交易优势。实际上,这种观念是一种普遍的幻象。

在所提供的图表中,20期和200期移动平均线被广泛用于交易和投资决策。例如,在标记为“B”的区域,20期MA的斜率向下,这可能误导交易者认为市场处于下跌趋势,从而错过实际的低风险/高回报买入机会。

依赖MA作为趋势过滤器的交易者可能会避免在所谓的“下跌趋势”中买入。这种基于幻象的决策过程可能会导致他们忽略实际的交易机会。此外,这种幻象还可能促使交易者采取与市场客观供需状况相反的行动。

移动平均线本质上是滞后的指标,它们基于过去的价格数据计算得出。例如,200日移动平均线只有在价格上升之后才会上升。在“B”区域下方观察200日MA,许多交易者和投资者可能会将其视为一个关键的水平,认为价格突破这一水平意味着市场趋势的改变。然而,等待价格上升到200日MA之上再买入,将增加交易的风险,降低利润潜力,并可能为那些在“B”区域基于供需失衡买入的交易者/投资者提供利润。

客观的供需失衡与200日MA无关,而是与市场的实际交易行为有关。当MA与真实的供需水平重合时,可能会给人一种MA有效的错觉。然而,相信移动平均线与价格转向有直接关系,实际上是一种幻象。正确的做法是超越这些幻象,专注于市场供需的基本面分析,以识别真正的交易机会。

在金融市场分析中,客观性和逻辑性是识别真实供需水平的关键。让我们从标普500指数的日线图出发,通过客观逻辑的视角来探讨这些水平。

标记为“A”的区域代表了客观需求(支撑)价格水平。这些水平之所以被认为是客观的,是因为在价格横向交易期间,市场显示出供需平衡的状态。随后,价格从这些区域急剧上升,这表明在“A”区域存在供需失衡,即需求超过了供应。这种失衡是价格上涨的唯一驱动力,供需法则证实了这一点。

标记为“B”的区域则显示了价格首次重新访问这些失衡区域的情况。此时,价格已经回落到一个已知需求超过供应的区域,为交易者提供了一个低风险/高回报的买入机会。在这些区域进行买入操作可以确保三个关键优势:

- 保护性止损的范围较小,这有助于交易者实施有效的风险管理和头寸规模控制。

- 利润潜力最大化,即从入场点到上方供应区域的距离,代表了这次交易机会可能达到的最大利润。

- 成功率较高,因为在这些水平上供需的严重失衡增加了交易获利的可能性。

此外,我们必须认识到,指标和振荡器仅是价格和成交量的衍生工具。在进行客观且基于现实的市场分析时,应专注于价格本身。价格行为是市场供需动态的直接反映,而其他衍生指标可能会引入不必要的复杂性和潜在的误导。

实现持续盈利的能力往往取决于能否超越市场的表象,洞察其内在的供需机制。Mark H. 的经历便是一个生动的案例,他在2010年7月27日通过电子邮件向Sam Seiden表达了感激之情。Mark 通过在BP股票价格达到38.47美元时卖出,成功实现了11美元的利润,并且通过交易,他现在平均每天能赚取800美元。这一成就凸显了扩展学习轨道(XLT)所倡导的交易策略的有效性。

2010年英国石油公司(BP)遭遇了历史上最严重的石油泄漏事故之一,导致市场恐慌性抛售。然而,在我们的交易室内,基于供需分析,我们建议在27.00美元的价格水平上买入BP股票,作为长期持有策略。这一建议得到了XLT成员的积极响应,他们通过这笔交易获得了成功。

新闻事件常常在交易和投资中产生强烈的情绪反应,但这种反应往往基于错误的信念。新闻幻象是市场上最有力的幻象之一,因为它能够引发强烈的情绪反应,导致非理性的交易决策。BP的案例中,尽管新闻报道非常负面,但市场的实际表现却与普遍预期相反。

在BP的月度图表上,需求水平的客观存在是价格从盘整中上升的关键点。初始反弹的强度表明,在该水平上存在显著的供需失衡。当价格首次回到这一水平时,许多交易者因负面新闻的影响而选择卖出。然而,这实际上为我们提供了一个以折扣价格购买BP股票的机会。尽管石油泄漏的新闻非常糟糕,但一旦价格达到27.00美元,即客观上需求超过供应的水平,价格便开始转向上升。

这一经验教训强调了在面对强烈新闻事件时,市场往往会产生与预期相反的转折。当市场上的卖方在存在客观供需失衡的价格水平上耗尽时,即使新闻再糟糕,价格也会出现上涨。BP案例中,坏新闻加上价格暴跌,实际上创造了一个低风险、高回报的买入机会。在供需法则的作用下,没有其他可能的结果,只有价格的上涨。

经济报告和新闻事件有时会创造出一种幻象,导致市场参与者对现实供需状况的误读。以欧元为例,市场在一份积极的经济报告推动下,价格上涨至供应(失衡)区域。然而,这往往掩盖了供需的真实状况。在供应区域的价格上涨,实际上是一个卖出信号,而非买入。那些因好消息而买入的参与者,由于未能识别出供应已超过需求的事实,从而处于不利地位。

这种幻象创造了一种强烈的信念,导致基于错误信息的交易行为。市场参与者的行动,无论是买入还是卖出,都应基于价格是否处于一个客观上供过于求的水平。如果价格确实处于这样的水平,那么理性的做法是卖出而非买入。

市场信息在价格变动之前就已存在,但许多参与者由于强烈的新闻影响或上升趋势的幻象而未能察觉。人们往往在上升趋势中寻求安全感,但这种心理往往导致在高风险/低回报的点位买入。相反,基于现实的交易者会识别出低风险/高回报的卖出机会。

客观供应(阻力)区域的存在,表明市场在该价格水平上供应过剩。价格的下跌是供需失衡的直接结果,而非其他外在因素。

此外,市场普遍存在一种误解,即认为公司表现良好时,其股票自然是一个优质的投资选择。然而,这种认知忽略了价格水平的重要性。如果股票在所有新闻和报告都非常积极时买入,那么往往是在价格高位。这种时候买入,实际上是在违背供需法则,因为未来的利润潜力受限于能否以更高价格卖出。

许多所谓的机会实际上是伪装的风险。陷入市场幻象的陷阱,可能会将非理性行为误认为是安全或可接受的。成功的交易和投资必须基于对市场供需关系的深刻理解,而非由幻象驱动。

在金融分析中,我经常强调传统技术分析的局限性,并提倡基于奥地利经济学派原则的方法。成功的交易者应该基于现实,理解市场供需关系的动态,从而识别出真正的交易和投资机会。市场本质上是供需关系的反映,而供需失衡时,便是交易机会出现之际。通过客观分析供需关系,交易者可以更准确地识别和把握市场机会。