每天打开MT4或MT5,盯着欧美(EURUSD)、磅美(GBPUSD)的K线图,看着点差跳动,心里盘算的往往是今天能抓几十个点,能赚多少美金。

在我们的眼里,这些货币对似乎只是一组组冰冷的、用来博弈的数字代码。

但你有没有在深夜复盘时跳出这些分钟图,想一想这背后的本质:为什么欧元会涨?为什么美元会跌?我们买卖的到底是什么?

外汇市场,米什金给出了一个教科书式的定义:外汇市场是资金跨国转移的场所,是将本国货币兑换为外国货币的地方。

这听起来太学术了,在实战交易员的眼里,我更愿意把你手中的货币,看作是一个国家的“股票”。

想象一下,美国就是一家名为“美国无限公司”的超级企业,欧元区是“欧洲联合集团”。

当你持有一张美元时,你本质上是在持有“美国公司”的一股股票。

而外汇市场,就是全球最大的股票交易所,所谓的汇率,比如1欧元兑换1.2美元,其实就是这两家公司股票之间的兑换比例。

如果你看好美国未来的经济增长,觉得它比欧洲更有前途,你就会卖出欧元,买入美元。

当全世界都这么做时,美元的股价也就是汇率,自然就会上涨。所以外汇交易不仅仅是数字游戏,它本质上是对一个国家未来国运的投票。

这种“股价”的波动,影响的绝不仅仅是屏幕上的K线,它直接决定了现实世界的财富分配。

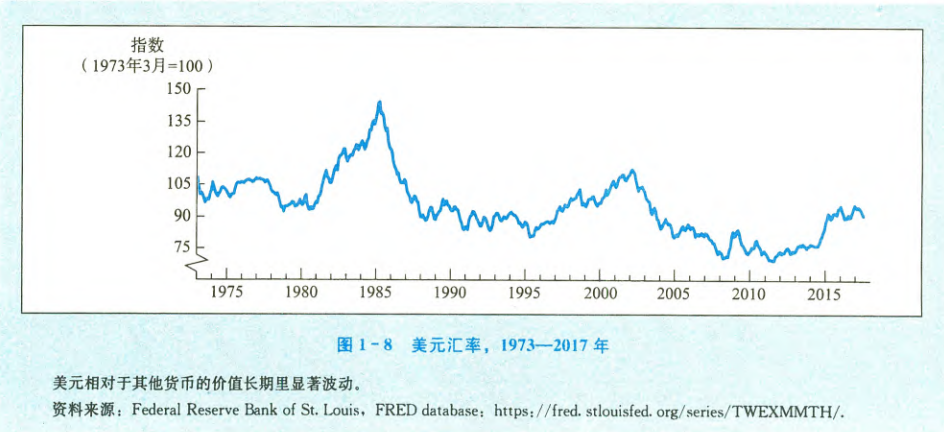

书中的图1-8展示了美元在1973年到2017年间那惊心动魄的起伏。你看这根线从来不是直的,它经历了1980年到1985年的急剧升值,也经历了2002年到2011年的漫漫熊途。这种波动意味着什么?米什金用了一个非常生活化的例子:红酒和度假。

当美元走强的时候,比如2001年,1欧元只能换0.85美元。

这时候,作为美国人或者持有美元资产的交易员,你会觉得世界变得很便宜。

你去巴黎度假,你会发现原本昂贵的法国红酒、奢饰品突然打折了,你可以用更少的美元买到更多的外国货。

这就是强货币带来的消费红利,但硬币总有两面,对于美国的钢铁厂或者农场主来说,强势美元简直是噩梦。

因为他们的商品在外国人眼里变得死贵,原本能卖出去的钢材现在没人要了,导致出口减少,工作机会流失。

反过来,当美元走弱贬值的时候,比如书中提到的2011年,美元价值跌到了低谷。

这时候美国人想去欧洲旅游就得勒紧裤腰带了,因为你要花更多的美元才能换到同样的欧元。但是这对美国的企业却可能是利好,因为他们的产品在国际市场上变得便宜了,更有竞争力了。

所以,汇率本身没有绝对的好坏,它是一个精密的跷跷板,一头坐着消费者,一头坐着出口商,市场永远在这两端寻找平衡。

作为交易员,当我们把这些宏观逻辑映射到实战中时,会得到几个非常关键的启示。

首先看书中那张跨度几十年的图表,你会发现外汇市场的趋势具有极强的惯性。

一个大的美元周期,无论是牛市还是熊市,往往会持续5年甚至10年。这意味着,如果你捕捉到了一个宏观级别的反转信号,比如美联储货币政策的根本性转向,千万不要因为几天的回调就轻易下车。在外汇市场,顺势而为的势,往往比你想象的要长得多。

其次,要时刻关注基本面差异,既然货币是国家的股价,那么决定股价长期的动力,就是这个国家的经济基本面。

如果美国经济在复苏,而欧洲还在衰退,那么“美国公司”的股价相对于“欧洲公司”大概率是要涨的。

这时候哪怕技术指标出现了超买,也不要轻易去摸顶做空,图表告诉我们,在1980年到1985年,美元指数可是经历了一场不回头的暴涨。

最后我们还要意识到全球金融体系的一体化,美国企业经常在海外融资,外国企业也来美国借款,摩根大通、花旗等银行的触角遍布全球。

这意味着现在的外汇市场并不是孤立的,它和债市、股市紧密相连,资金如水,哪里利息高、哪里回报好,水就流向哪里。

汇率是一个国家实力的影子。作为交易员,我们不预测国运,我们只是在国运的起伏中,寻找那一抹确定的利润。

希望大家下次下单时,能多一份敬畏。我们手指轻轻一点的那个买卖操作,参与的其实是全球资本在国家之间波澜壮阔的转移。