做交易的时候,我们总觉得自己在和K线搏斗,但K线只是痕迹,你的真正对手是屏幕背后的人和机构。

有没有想过:是谁在十年如一日地买入美国国债,哪怕收益率只有 2%?是谁在美股暴跌时,反而必须进场接飞刀?又是谁在推高那些垃圾债的收益率?

米什金在《货币金融学》里,给了我们一张清晰的金融中介分类图谱。

他根据资金的来源和去处,把这些庞然大物分成了三大门派。

看懂这个门派,你也就看懂了资金的性格。

第一大门派:存款机构

这就是我们最熟悉的商业银行、储蓄贷款协会、信用社。

-

钱从哪来(负债): 主要是我们的存款(支票存款、储蓄存款、定期存款)。

-

钱去哪了(资产): 这一派最保守,但也最务实。它们主要把钱拿去发商业贷款给企业、消费者贷款给你刷卡和抵押贷款。

它们是社会资金的蓄水池,它们的资金来源比较短,你随时可以取钱,但资金去向比较长,房贷一贷就是30年。

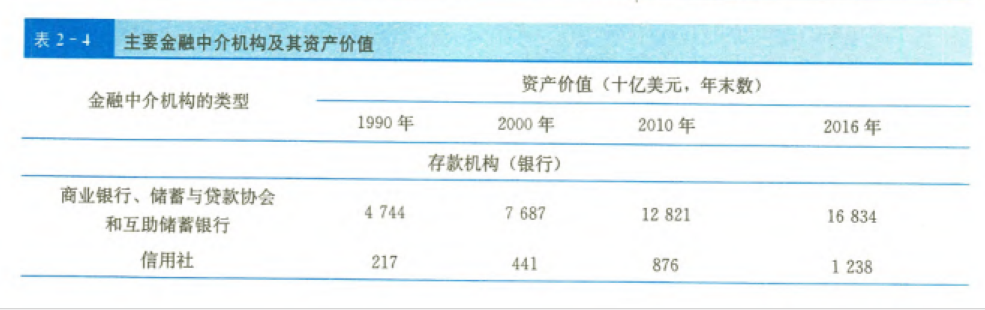

看一下书中的表2-4,商业银行的资产从 1990 年的4.7万亿美元增长到了2016年的16.8万亿美元,虽然互联网金融喊得很凶,但银行依然是金融界的绝对带头大哥。

第二大门派:契约性储蓄机构

这包括人寿保险公司、火灾保险公司、养老基金。

-

钱从哪来(负债): 来源于交的保费或养老金供款。

-

钱去哪了(资产): 这点非常关键!因为它们非常清楚未来什么时候要赔钱,有人去世或退休,所以它们不需要时刻准备着应对挤兑。这让它们敢于投资长期资产,比如公司债券、股票和抵押贷款。

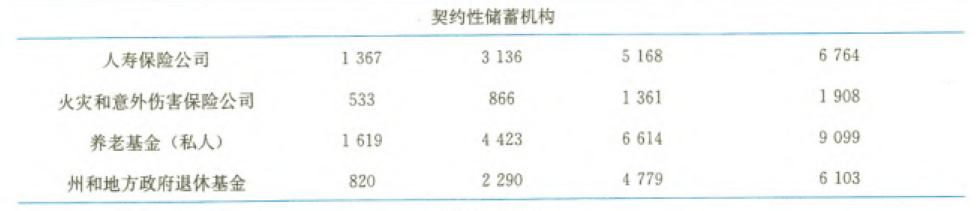

它们的资金是黏性最强的,不追求一夜暴富,只追求能够覆盖未来的赔付。 私人养老基金的规模在过去20多年里翻了5倍多,达到了9万亿美元。它们才是股市和债市里真正的深海巨鲸,当你看到美股长牛时,背后往往是这些养老金在源源不断地定投。

第三大门派:投资中介机构

绰号:逐利猎手,这里面有三个狠角色:

-

财务公司: 发行商业票据借钱,然后贷给消费者买家具、买车。

-

共同基金: 它把散户的钱凑起来,去买股票和债券。它的特点是风险共担,通过规模效应降低交易成本,让散户也能持有大蓝筹。

-

货币市场共同基金: 这个东西很特殊,它兼具存款的便利性和投资的收益性,主要买短期的高流动性资产。

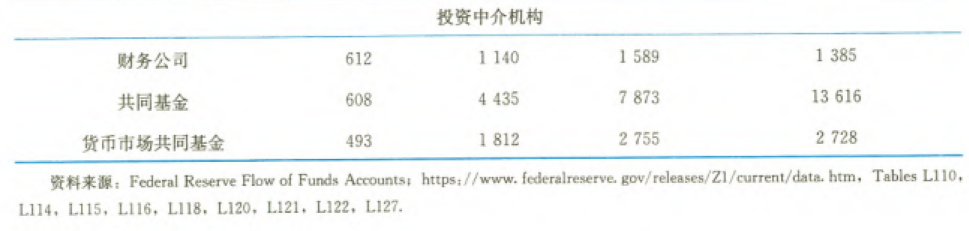

这是过去30年增长最猛的板块,共同基金从1990年的0.6万亿,暴涨到 2016 年的13.6万亿。这意味着越来越多的钱从存银行变成了买基金,散户正在通过机构间接入市。

把这三张面孔印在脑子里,对你的交易有什么实战启发?

第一,做长线要盯着契约派。

如果你交易的是10年期美债或者标普500指数,你的真正对手盘往往是保险公司和养老基金。 这些机构的操作非常稳健,通常是按季度再平衡。如果股市大涨,它们为了维持比例,必须卖出股票买入债券。这就是为什么季末往往会有莫名其妙的资金流向,理解了它们的死板,你就能预判大资金的动作。

第二,看危机要盯着货币基金。

书里提到了货币市场共同基金,它是金融市场的晴雨表。 在正常时期,这里是资金的避风港,但如果连货币基金都开始出现赎回潮或者收益率飙升,说明整个市场的流动性已经枯竭到了极点。这时候别的什么都别买,现金为王。

第三,理解信贷周期看银行。

做外汇尤其是美元的朋友,要关注商业贷款的数据。因为商业银行主要负责给企业输血,如果银行收紧了信贷标准,企业拿不到钱、扩张就会停止、经济就会衰退、央行就得降息,这是一条完整的宏观逻辑链。

以前我们看市场,像看一片混沌的海。 现在有了这张图谱,你应该能看到海面下的不同物种:

-

银行是吞吐量巨大的蓝鲸,决定着海水的深浅(信贷);

-

保险/养老金是按照固定航线巡游的潜艇,决定着长期的洋流(趋势);

-

基金则是成群结队的鲨鱼,哪里有血腥味(利润)就冲向哪里。

下次交易前,问问自己:这一波行情,是谁在买?又是谁在卖?

在这个市场里,散户是游击队,基金是先锋营,而银行和养老金才是拿着重武器的正规军。不要试图阻挡正规军的行军路线,你要做的是——潜伏在他们的卡车后面。