问大家一个经典问题:市场上的钱,到底是谁印出来的?

你可能会脱口而出:美联储!或者央行!对,也不对。

央行创造的只是基础货币。

但你在市场上借来炒币的钱、企业用来发工资的钱、你要买房贷的钱,绝大部分并不是央行直接给你的,而是由我们今天的主角,存款机构创造的。

米什金在书中明确指出:货币银行学的研究特别关注这类金融机构,因为它们所参与的存款创造是货币供给的重要组成部分。

换句话说,如果商业银行罢工了,就算美联储把利率降到负数,市场依然会干涸。今天,我们就来拆解这台真正的货币工厂。

谁是存款机构?简单说,就是那些能接受你的存款,然后把钱贷出去的地方。

书里把它们分成了三类,也就是金融界的“老钱三巨头”:

-

带头大哥:商业银行是绝对的霸主,拥有大约5000家机构(美国)。比如摩根大通、美国银行。它们什么都干,资产组合最多元化。发行支票存款,这意味着它们创造的债务,可以直接当钱用。

-

地产管家:储蓄与贷款协会& 互助储蓄银行,这些是历史遗留的产物。以前它们被严格限制,主要业务就是发放住房抵押贷款。现在界限模糊了,它们和商业银行越来越像,竞争也更激烈了。

-

邻家小弟:信用社。这是比较特殊的小圈子机构,通常由工会成员、特定企业雇员组成。规模小,主要做消费者贷款(买车、装修等)。

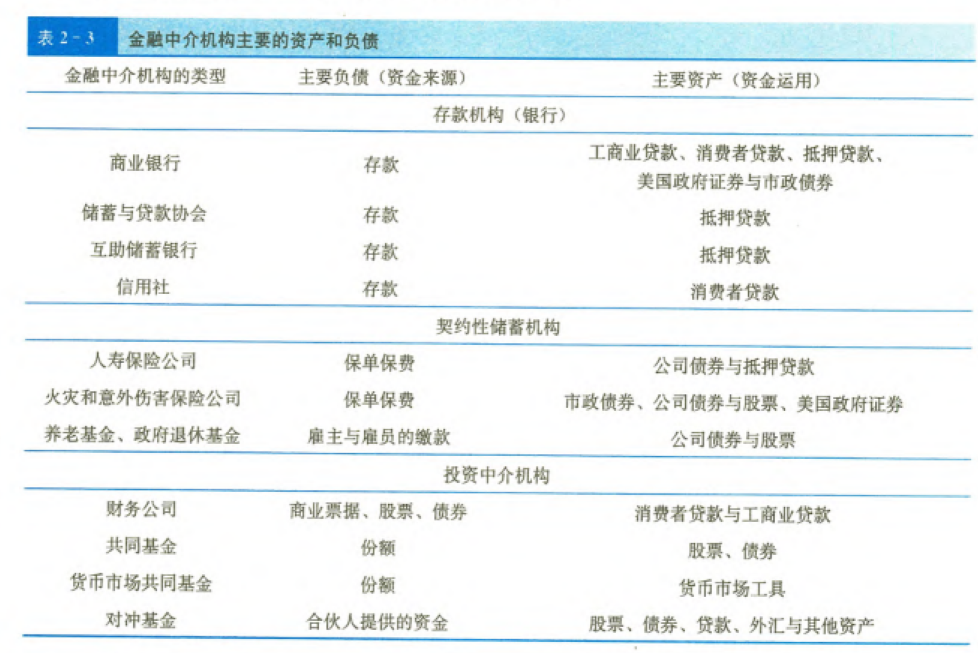

它们是怎么赚钱的?看看书中的表 2-3,你就能看懂银行的生意经。

-

钱从哪来(负债): 主要是我们的存款(支票存款、储蓄存款、定期存款),这对银行来说是负债,因为我们要取钱时它得还。

-

钱去哪了(资产): 这是关键!银行拿到你的 100 块存款,不会锁在保险柜里。它会留下一点点准备金,然后把剩下的钱变成:

-

商业贷款(给企业输血);

-

消费者贷款(借给你刷卡);

-

抵押贷款(也就是房贷,这是储蓄机构的大头);

-

购买政府证券(借钱给国家)。

-

看看表 2-4 的数据,商业银行的资产规模从1990年的4.7万亿美元飙升到了2016年的16.8万亿美元。 这16万亿,就是它们向实体经济注入的血液,它们是当之无愧的最大的金融中介机构。

理解了存款机构的运作,对我们判断宏观流动性有什么帮助?

第一,盯着信贷标准,而不是只看利率。

很多时候,美联储降息了,但市场依然暴跌。为什么?因为商业银行不敢贷。 如果在经济危机中,银行怕坏账,收紧了商业贷款和消费者贷款的口子,那么不管央行怎么放水,钱都流不到市场里。关注美联储的SLOOS(高级信贷官意见调查),如果报告显示银行正在收紧放贷标准,那是比加息更可怕的流动性紧缩信号。

第二,理解房贷对美元的锚定作用。

书中提到,储蓄与贷款协会和商业银行持有大量的抵押贷款,这也是为什么美国的房地产数据对美元走势影响巨大。因为房贷是银行资产负债表上最重要的一块压舱石,房地产不行,银行资产质量就恶化,放贷能力就下降,美元的内生流动性就会受损。

第三,区分大银行与小银行的风险。

2023年硅谷银行倒闭事件,其实就是中小银行在资产端出了问题,当这类机构出现挤兑(存款流失)时,它们被迫抛售资产,导致流动性危机。虽然商业银行作为一个整体很大,但局部的溃烂依然能引发币圈和股市的剧震。

作为交易员,我们不能只看到钱在账户里只是个数字。

每一分钱的背后,都是一张错综复杂的债务网。

美联储位于网的中心,但真正编织这张网、把资金输送到世界各个角落(包括你的交易账户)的,是这5000多家商业银行和无数的储蓄机构。

它们是金融体系的血管,血管堵了,心脏(央行)再强壮,人(经济)也会休克。

美联储决定了水的源头有多少水,但商业银行决定了水管的阀门开多大。永远不要只盯着水库,而忘了检查水管。