大家对2022年肯定记忆犹新,那一年,美联储开始疯狂加息。

当时有很多保守的投资者,为了躲避股市和币圈的暴跌,跑去买了安全的美国长期国债。他们心想:国债是最安全的资产,而且利息在变高,我稳赚不赔。

结果呢?TLT在那一年暴跌了30% 以上。

大家懵了:不是说好的固定收益吗?为什么跌得比股票还惨?

米什金指出了一个价值千金的区别:到期收益率 (YTM) 不等于回报率。

首先我们要厘清两个概念:到期收益率是你买入债券时,发债人给你的口头承诺。比如:如果你持有这张债券直到30年后到期,我保证你的年化收益是10%。

回报率是你持有一段时间后,比如1年,实际落袋的钱。

书里给出了一个极其简单的公式来计算你这一年到底赚了或亏了多少:

-

R:回报率。

-

C:你拿到手的利息,比如100块。

-

P_(t+1) – P_t:资本利得,债券价格的涨跌。

核心矛盾出现了,虽然C利息是固定的,是正的;但后面那个 P_(t+1)– P_t,价格变化可是会变成负数的!

如果债券价格跌得太猛,跌幅超过了你拿到的利息,你的总回报率R就会变成负数。

为了算清楚你到底赚了多少,书里给出了回报率的公式:

R = i_c + g

这个公式把你的收益拆成了两部分,这对于交易员来说至关重要:

第一部分:当期收益率,i_c ,鹅下的蛋

息票利息C 除以你买入的价格 P_t,这是你稳稳拿到的现金流,只要不违约,这部分永远是正的。

第二部分:资本利得率 g,鹅的身价

债券价格的变动幅度,这是最危险的部分。如果利率下降,债券涨价,g是正的。如果利率上升,债券暴跌,g是负的。

你的总回报 R,是这两股力量博弈的结果。

为了说明这一点,书里讲了一个倒霉蛋欧文的故事。

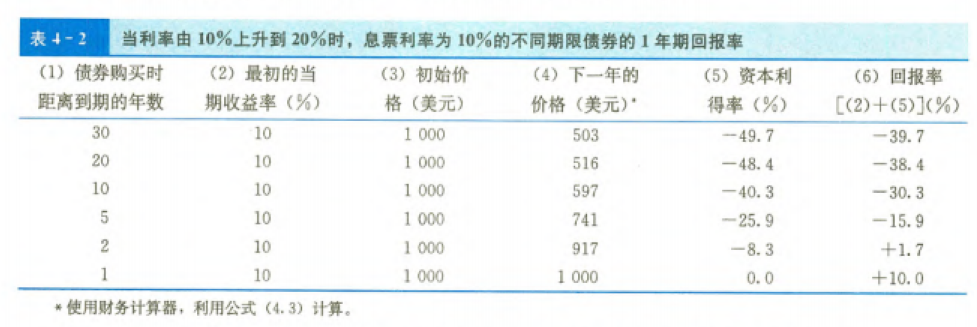

假设欧文买了一张面值1000美元的债券,票面利率是10%。如果不幸的事情发生了, 市场利率从10%突然飙升到了20%。

根据我们上一章学的跷跷板原理,利率飙升,债券价格必然暴跌。但到底跌多少?我们要看这张债券还剩几年到期。

表 4-2是杀人诛心的数据铁证:

- 如果欧文买的是1年期债券:价格不动,他拿走10%的利息,回报率 = +10%。稳稳的幸福。

- 如果欧文买的是10年期债券:债券价格会从1000跌到597,加上利息,他的回报率 = -30.3%。亏麻了。

- 如果欧文买的是30年期债券:债券价格会从1000暴跌到503,腰斩,加上利息,他的回报率 = -39.7%。

看到真相了吗?

哪怕初始收益率高达10%,只要利率继续上升,持有长债的人就会面临巨额亏损。如果利率上升,长债价格下跌,对于期限长的债券,这种价格下跌通常是巨大的,甚至超过了利息支付,导致回报率为负。

这就引出了债券交易中最核心的风险指标,虽然书中没有直接列出这个术语,但整节都在描述这个现象,久期风险。

书中的结论非常硬核:只有当你持有债券直到它到期时,你的回报率才等于最初的YTM。债券的期限越长,利率变动导致的价格波动就越剧烈,利率上升意味着债券变成了差劲的投资。

这就是为什么我们常说:短债是现金,长债是股票。

1个月/1年期的美债对利率变化不敏感,可以视为无风险现金等价物。

20年/30年期的美债对利率极其敏感。美联储加息 1%,它能跌 15%。它的波动率有时候比纳斯达克还大。

理解了回报率公式,你就能看懂现在的宏观交易逻辑:

第一,加息周期怎么做?

就像2022 年那样。做空长债或者持有短债。

既然利率上升会导致长债价格暴跌,资本损失 g为负,那么做空长债就是做空价格,你能吃到巨大的价差收益。千万别为了那一点点票面利息去接飞刀。

第二,降息周期怎么做?

就像市场预期 2024-2025 年那样。做多长债。

当利率下降时,长债价格会暴涨,资本利得 g 为正。这时候,你不仅赚了利息,还赚了价格上涨的巨额回报。这就是传说中的股债双牛。

第三,警惕负利率怪象。

书中《全球视野》专栏提到了日本和欧洲曾经出现的负利率。

你可能会问:收益率是负的,为什么还有人买?

答案就在回报率公式里。

哪怕收益率是 -1%,只要你预期未来利率会变成 -2%,降得更低,债券价格依然会涨。投机者博弈的是价差,而不是为了拿利息。

在这个市场上,没有绝对的固定收益。

当你买入长期债券的那一刻,你就已经坐上了一辆对利率极度敏感的过山车。

如果你看不懂利率的方向,却贪图长债的高利息,那么你就会像书中的欧文一样,在利率飙升的浪潮中,眼睁睁看着本金被估值重塑吞噬殆尽。

记住公式:回报率 = 利息 + 价格变动。

在动荡的加息年代,价格变动永远是主宰。

如果你不打算持有到期,那么到期收益率 (YTM) 只是一个美丽的谎言。真正的回报率,取决于你离场时,美联储的脸色。