通过上一章的学习,我们已经掌握了一个核心公式:

R = i_c + g

回报率 (R) = 当期收益率 (i_c) + 资本利得率 (g)

这个公式告诉我们,债券交易员的命运掌握在 g 价格波动手里。

但是这里有一个巨大的悬念:当利率变动时,到底什么决定了 g 的大小?

为什么当利率同样从10%飙升到20%时,有的债券价格纹丝不动(g=0),而有的债券价格会腰斩(g=-50%)?

米什金在《货币金融学》里给出了答案:期限。

理解了期限,你就理解了为什么有的债券是现金的替代品,而有的债券却是带杠杆的赌具。

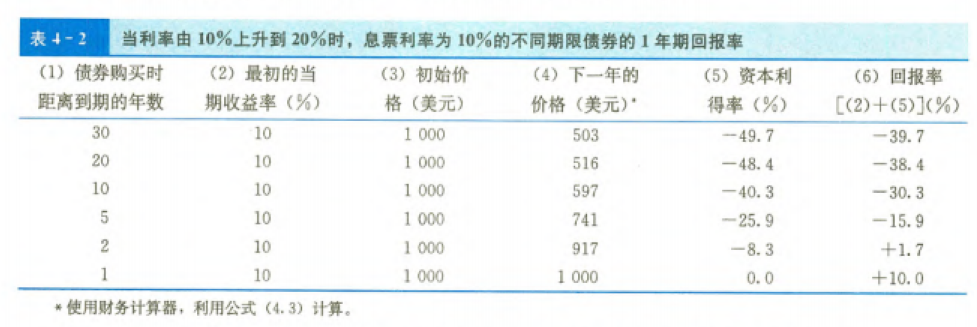

让我们回到那个残酷的表4-2,看看在利率从10%暴涨到20%的极端行情下,不同期限的债券持有者都经历了什么。

假设大家都买入了面值 1000 美元、票面利率 10% 的债券。

-

选手 A(持有1年期短债):

他的债券明年就到期了,不管市场利率怎么涨,到期日他都能拿回 1000 美元本金。结果价格几乎没有波动,g ≈0。总回报: 10% (利息) + 0% (价差) = +10%,稳如老狗。

-

选手 B(持有30年期长债):

他的债券还有 30 年才到期,利率暴涨意味着他手里这张10%的老债券变成了垃圾,大家都在抢20%的新债券。债券价格从1000美元崩盘至503美元,g = -49.7%。总回报: 10% (利息) – 49.7% (价差) = -39.7%。资产腰斩,天台排队。

结论非常震撼,仅仅是因为期限不同,同样的加息幅度,一个赚钱,一个巨亏。

米什金根据这个现象,定义了债券市场最大的风险来源,利率风险:指由于利率变动引起资产价格和回报率波动的风险。

这里有三条铁律,建议抄写在你的桌上:

- 期限越长,利率风险越大。长期债券的价格对利率变化极其敏感,这就像杠杆,期限就是你的杠杆倍数。

- 只有持有期 = 到期日的债券,才没有利率风险。如果你买的是1年期国债,并且打算持有 1 年,那么中间利率怎么变都跟你没关系,因为到期你会拿回1000美元。

- 长期债券是伪装成安全资产的风险资产。尽管它们的违约风险可能很低(比如美债),但它们的价格风险/利率风险可能非常巨大。

这时候可能有聪明的读者会问:既然长债风险这么大,那我永远只买短期国债不就行了吗?

也不行,因为还有一种风险叫再投资风险。

书中在脚注里提到了这个概念,假设你的投资目标是 2年。

策略A: 你买入一个2年期的债券,持有到期。锁定10%的收益,无风险。

策略B: 你先买一个1年期的债券(赚10%),等到期后,再买一个新的 1 年期债券。

风险来了,万一明年利率暴跌到5%怎么办?你第二年的钱只能投在5%的低收益上,你的总收益就变少了。

这就是再投资风险,指持有期长于到期期限时,不得不以更低的利率进行再投资的风险。

也就是说,短债虽然没有价格下跌的风险,但有收益变少的风险。

理解了利率风险和期限的关系,我们就能构建更成熟的策略:

第一,加息周期的生存法则。

当美联储处于加息周期或者通胀抬头、预期要加息时:绝对回避长久期资产(如 TLT、30年期国债),因为它们的 g 会因为杠杆效应而大幅缩水。

拥抱短久期资产,利用它们无利率风险的特性,作为现金避风港。

第二,降息周期的进攻号角。

当美联储开始降息,或者经济衰退预期升温时:果断拉长久期,这时候长债的高利率风险变成了高收益机会。利率每下降1%,长债价格可能上涨15%以上,这时候g会成为你利润的主要来源。

第三,对冲思维。

如果你手里持有大量的成长股(比如科技股、加密货币),这类资产本质上也是长久期资产,因为它们的估值依赖于遥远的未来现金流。

加息对科技股的杀伤力,和对30年期国债的杀伤力是一样的原理,现值公式分母变大。

所以在加息周期做空长债,做多收益率,天然就是科技股持仓的对冲手段。

很多交易员亏损,不是因为不够努力,而是因为错配。

他们用买短债的心态,以为安全,去买了长债,波动巨大。

或者用该做长债的时机,降息前夜,去做了短债。

米什金用数学告诉我们:时间就是杠杆。

在利率波动的海洋里,期限决定了你的船有多大,也决定了风浪来袭时,你是随波逐流,还是会瞬间翻船。

如果你不能承受50%的回撤,就不要在加息前夜触碰30年期的国债。在这个市场上,无风险利率并不代表无风险价格。