在交易的世界里,我们花费大量的精力去研究选品种和什么时候买,比如研究K线形态、谐波结构、供需区域。

但是真正决定你账户最终能翻多少倍,或者会不会归零的,往往是你最容易忽略的地方:仓位管理。

想象一下,你发现了一个绝佳的交易机会。你的系统告诉你,这笔交易的胜率高达60%,而且盈亏比是2:1,也就是赢了赚200,输了亏100。

这是一个明显的正期望系统,这时候,你的直觉会告诉你:既然优势在我,那就重仓出击!甚至有人会喊出梭哈的口号。

但数学会冷冷地告诉你:即使是这种必赢的赌局,如果你每次下注比例过大,最终的结局依然是破产。而如果你下注太小,你的资金利用率又太低,浪费了这副好牌。

那么究竟有没有一个完美的黄金比例,既能保证不破产,又能让资金增长速度达到物理极限?

有。这就是大名鼎鼎,被无数宽客奉为圭臬,也被无数赌徒追捧的:凯利公式。

这个公式最早不是为了赌博发明的,而是贝尔实验室的物理学家约翰·凯利为了解决电话信号噪音问题搞出来的。但后来人们惊讶地发现,这套关于信息传输速率的理论,竟然完美适配了赌桌和金融市场。

让我们剥去它复杂的数学外衣,看它最硬核的实战形态:

其中,f*是你应该下注的仓位比例;b是你的赔率,也就是盈亏比;p是胜率;q是败率,即:1-p。

举个刚才的例子:胜率p=60%,败率q=40%,盈亏比b =2。

把你刚才想梭哈的手收回来,我们来算一下:

也就是40%。

凯利公式告诉你:在这个绝佳的赌局里,你单笔下注的最优比例是总资金的40%。如果你下注少于40%,你赚得太慢,那是怂;如果你下注多于40%,虽然你可能短期赚得更多,但长期来看,你的复利增长速度反而会下降,甚至因为波动过大而归零,那是傻。

这听起来是不是像发现了圣杯?只要我知道了胜率和盈亏比,套进公式,我就能算出每一笔的最优仓位,然后坐等复利爆炸?

如果事情真这么简单,福布斯排行榜上应该全是数学家,而不是企业家。这就是凯利公式在实战中最大的误区与陷阱。

最大的问题在于你以为你知道胜率,其实你不知道。

在抛硬币或者打德州扑克时,概率是固定的,是上帝视角的已知数。但在金融市场,所谓的60%胜率只是基于历史数据的统计,市场是动态的,如果你用过去两年的回测数据算出来胜率是60%,但在未来的某一个月,因为宏观环境突变,胜率掉到了40%,而你依然按照60%时的凯利值去重仓交易。

结局是什么?是灾难。

这就好比你在开车,导航告诉你前面路况完美(历史数据),于是你把油门踩到底,结果前面突然出现了一个没在地图上的大坑(黑天鹅),你根本来不及刹车,直接车毁人亡。

此外,满凯利策略虽然在数学上能获得最大回报,但在心理上是反人类的。

数学家计算过,使用满凯利策略,你的资金曲线会极其陡峭,但伴随而来的是巨大的回撤。你可能在翻倍之前,先要经历资产腰斩甚至更大幅度的波动。

试问,作为一名普通交易员,当你的账户在一个月内从10万跌到5万时,你还能保持理智吗?你大概率早就心态崩了,开始乱操作,或者直接被经纪商强平了。

所以,凯利公式在实战中,与其说是一个计算器,不如说是一个警示录。

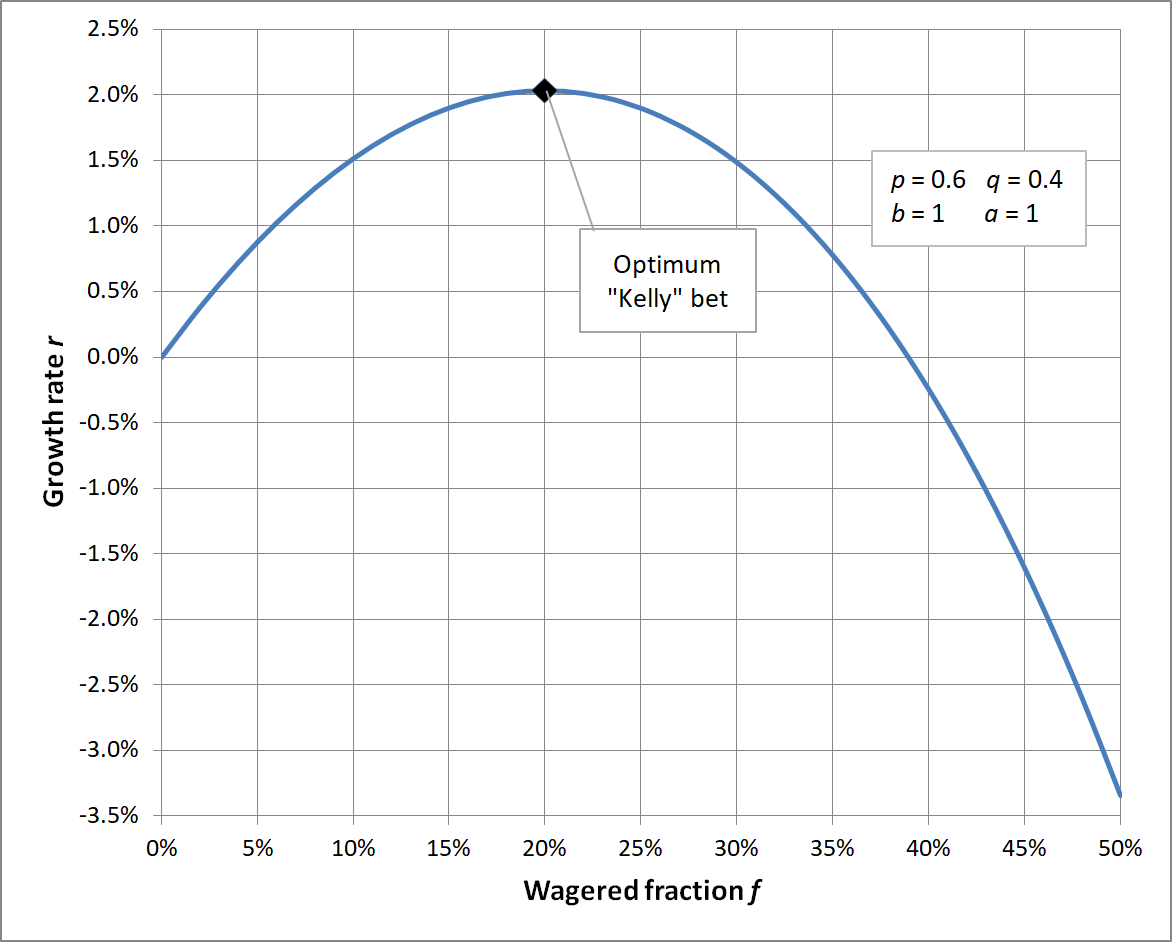

看看这张著名的凯利曲线图,曲线呈倒U型,山顶就是凯利值。

曲线的左边,仓位越重,收益越高;但一旦越过山顶(凯利值),到了曲线右边,仓位越重,收益反而越低,风险却指数级上升。

在这个市场上,激进往往意味着低效,梭哈通常位于曲线的最右端,那里的长期几何收益率是负的,也就是注定破产。

那么作为一名清醒的实战派,我们该如何正确魔改这个公式为我所用?

答案是:半凯利或者分数凯利。

既然我们不知道未来的胜率会不会变,既然我们承受不了50%的回撤,那我们就认怂。我们算出凯利值后,只用它的一半,甚至四分之一来下注。

比如刚才算出来最优仓位是40%,那实战中我就只下20%,甚至10%。

根据数学推导,使用半凯利策略,虽然你的仓位减半了,但你依然能获得满凯利策略75%的复利增长速度,而你的资产波动率却降低了整整50%!

这是一笔极其划算的买卖,你支付了一点点潜在收益作为保险费,换来的是晚上能睡个安稳觉,以及在市场出现黑天鹅时的一条命。

凯利公式其实是一种攻击性的风控观,之前我们讲1%风险原则,那是防守,是底线,是为了活着。

而凯利公式,是进攻,是上限,是为了爆发。

它告诉我们,资金管理不是一味地保守,当市场给了你一副绝世好牌时,如果你还只敢下注0.01手,是在浪费上帝给你的机会。

这时候,凯利公式会推你一把,告诉你:根据数学,这把你可以适度重仓,这是安全的。

同时它又像一根缰绳,在你杀红了眼想要All-in的时候勒住你:嘿,哪怕胜率再高,最优下注比例也有个极限,超过这个极限,你就是在给赌场送钱。

所以真正的高手,都是在1%原则构筑的安全地板上,利用凯利思维去寻找那个最优的攻击窗口。

我们不追求每一次都赢,但我们追求赢的时候,手里的筹码足够多;输的时候,手里的筹码足够少。这才是赌徒和职业交易员之间,那道不可逾越的鸿沟。