上一篇讲完AB=CD的规则,这一篇看两个真实的看涨案例,全部来自公开的日线行情数据,点位和比率都是量出来的。

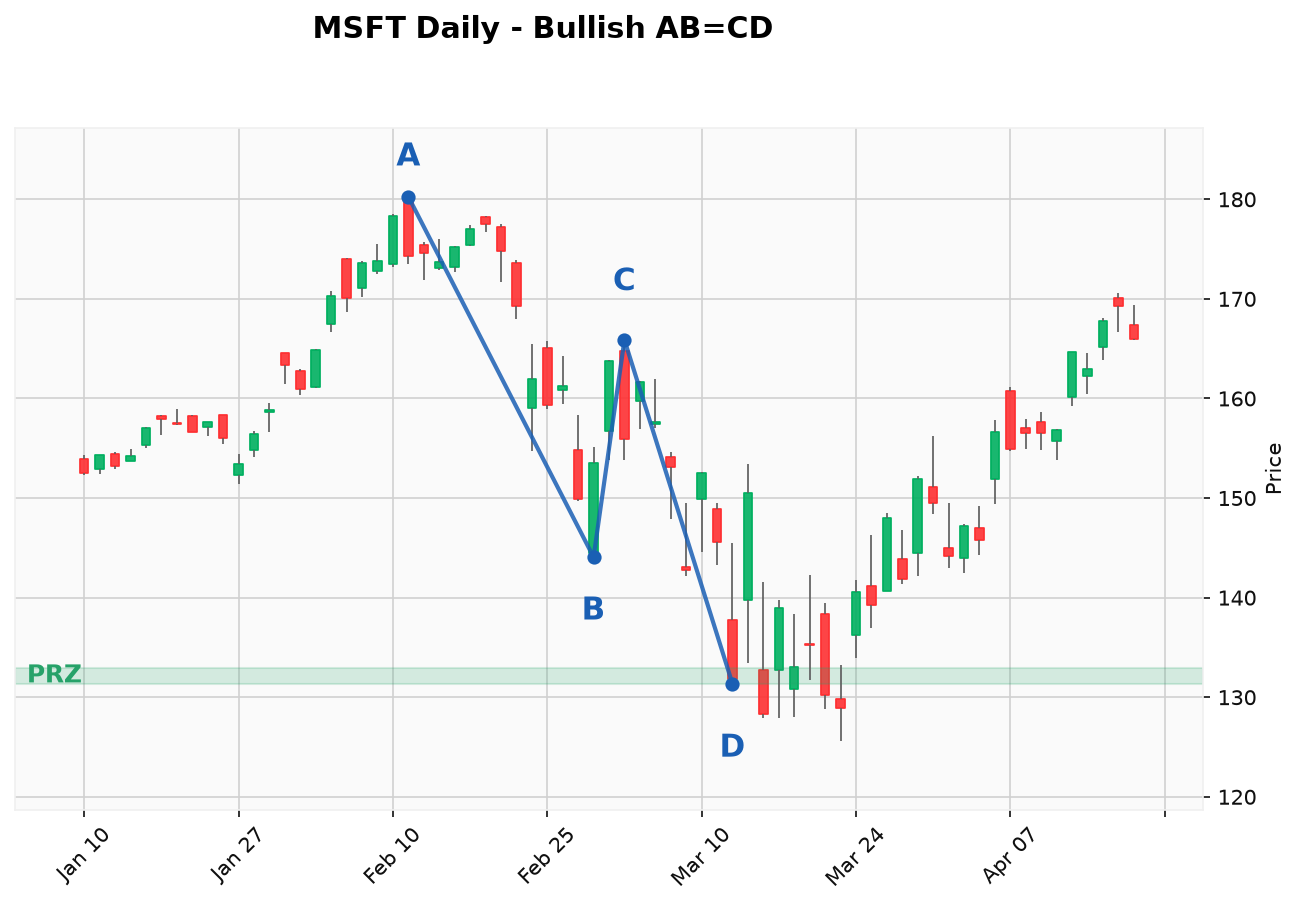

第一个案例是微软2020年2月到3月,也就是那波著名的疫情急跌。A点在2月11日的高点180.26附近,随后价格第一波下跌到2月28日的B点144.07,反弹到3月3日的C点165.87——量一下,C对AB段的回撤约0.60,正好落在理想的0.618档附近。之后第二波下跌展开,CD段与AB段的比值约0.95,接近等长,D点落在3月12日131美元附近的PRZ里。看图:

注意这个案例的几个细节。第一,虽然行情本身是恐慌性的,但两段下跌的幅度依然表现出接近1:1的对称,这正是AB=CD结构的价值——在最混乱的行情里给你一个可测量的参照。第二,D点进入PRZ后价格并没有立刻V型反转,而是在区间附近又震荡了几天、甚至短暂刺穿,然后才走出像样的修复行情,这就是我们之前说的”PRZ是观察区不是买入键”。第三,止损参照很清楚:等长测量明显失守、价格在PRZ下方站稳,结构就作废。

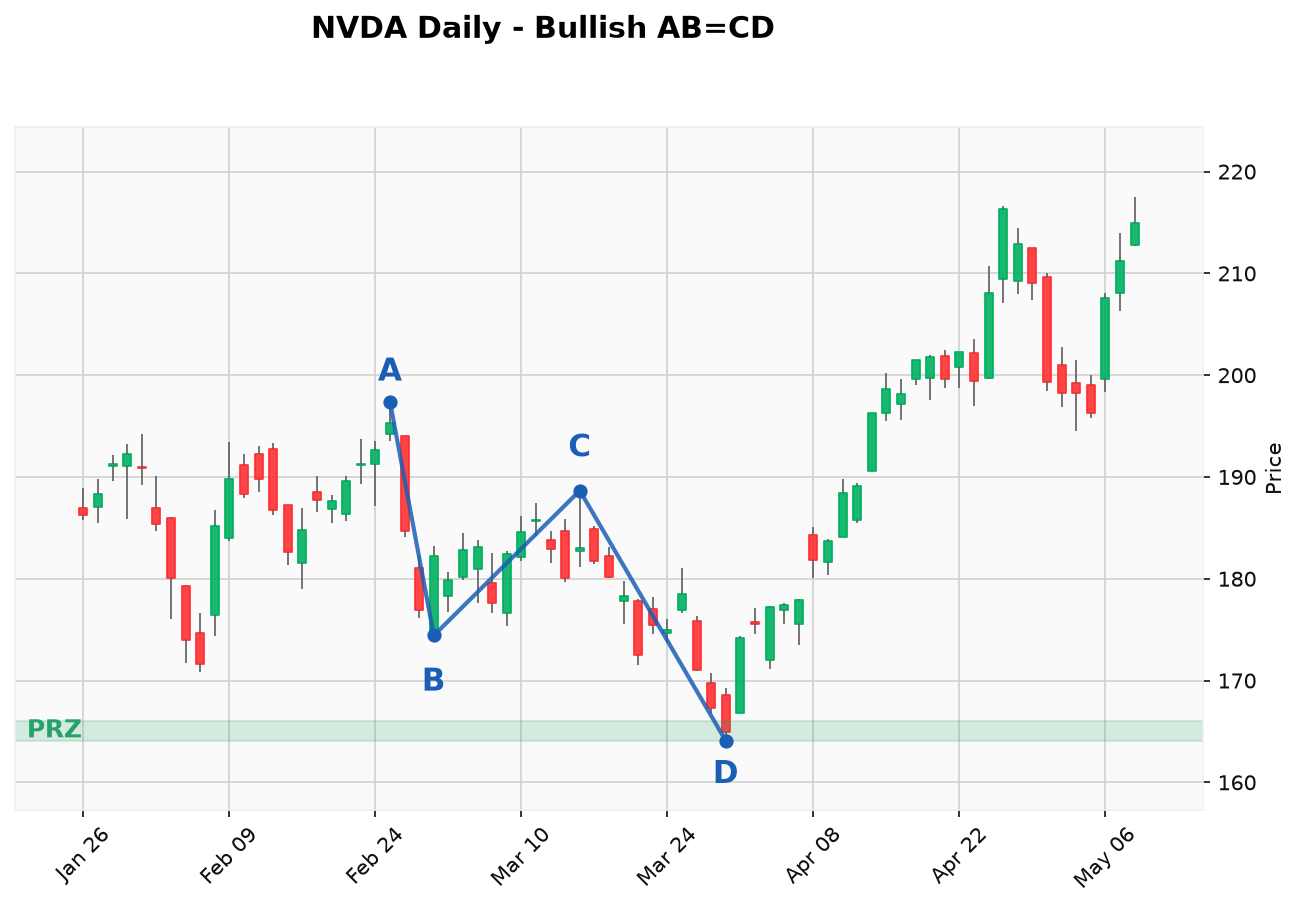

第二个案例是英伟达2026年2月到3月。A点在2月25日高点197.4附近,B点3月2日174.4,反弹到3月16日的C点188.7,C回撤约0.62,依然是0.618档。随后CD段下跌,与AB段的比值约1.07,略微走过等长位一点,D点落在3月30日164美元附近,之后价格企稳回升:

这个案例想说明的是”等长”的容差问题。CD比AB多走了7%,这属于正常范围内的过冲——实盘里价格经常把等长位刺穿一小段再反转,所以PRZ要按区间对待,进场计划也要给测试留出空间。如果过冲显著放大、直接奔着1.27倍去了,那就不再是普通AB=CD,要按替代结构重新评估,这是后面专篇的内容。

两个案例放在一起,你应该能感受到AB=CD的实战气质:它不预测行情什么时候开始跌,它只回答一个问题——这波下跌走到哪里,卖压有对称衰竭的可能。下一篇看对称的另一面:两个看跌AB=CD案例,在两段等长上涨的尽头找做空位。