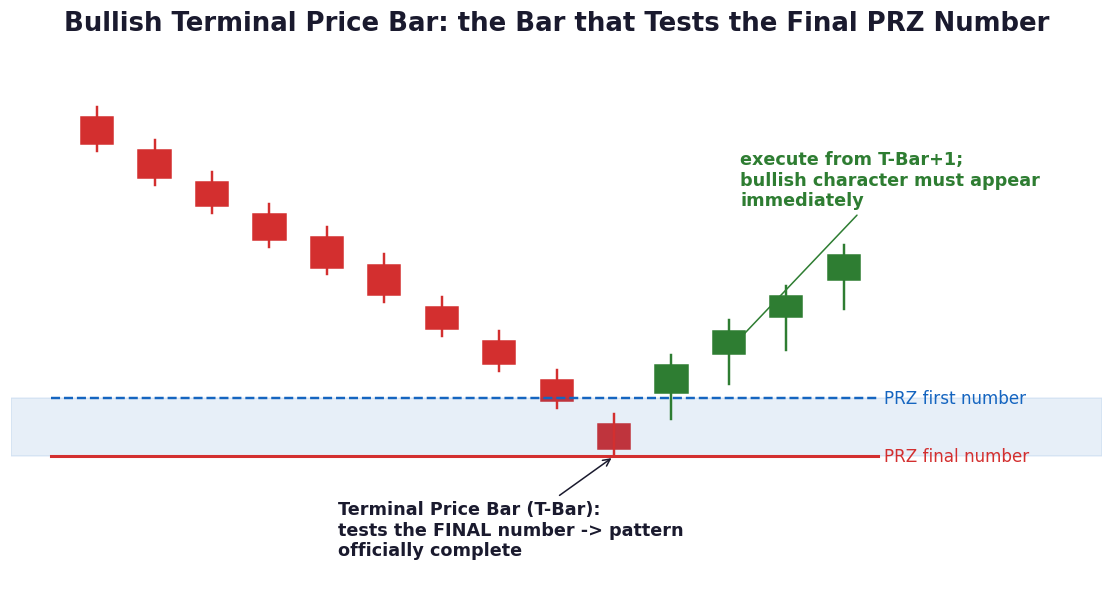

形态什么时候才算”完成”?这个问题看似简单,却是执行阶段一切计算的原点。卡尼的答案叫终结K线(Terminal Price Bar,简称T-Bar):测试了PRZ里最后一个测量数字的那根K线。这个概念他早在第一卷就提出了,第三卷把它升级成执行体系的基石——因为如果把形态看作一堆数据点的集合(它本来就是),我们必须能指出哪一组数据在”确认精确完成点”这件事上是有实质意义的,而T-Bar就是那个数据点。

定义的细节要抠准。以看涨形态为例:PRZ由若干谐波数字构成一个价格区间,价格从上方进入,可能一根K线就扫完全部数字,也可能先在区间上半段盘整一阵、之后才探到最后一个数字——无论哪种走法,官方的T-Bar都是测试”最后一个数字”的那根。测完之前,形态只是”接近完成”;测完的那一刻,结构才正式成立,交易机会才被”打开”。卡尼给了一个非常形象的比喻:T-Bar是执行的电灯开关(Execution Light Switch)——机会在T-Bar完成之后的下一根K线(T-Bar+1)才算通电。

T-Bar确立之后,市场必须立刻给出回应。这是第三卷反复捶打的一条铁律:预期中的反转必须在有限时间内表现得”旗帜鲜明”(demonstrative)。具体标准是价格性格的改变——看涨形态在T-Bar之后必须很快出现收于PRZ上方的K线,看跌形态必须很快出现收于PRZ下方的K线;至少至少,也要开始出现方向正确的单根K线,作为反转的早期验证。理想反转中,测完整个区间后价格通常还会加速,三五根K线内就能看出反转的雏形。

观察T-Bar时有几个操作要点。第一,紧盯PRZ内部数字之间的相对位置,尤其是AB=CD相对于XA和BC投射的位置——上个单元讲过,AB=CD是区间里的锚;第二,确认因子(RSI等指标读数,后面单元细讲)要与PRZ内的反转进度同步评估,不能割裂开看;第三,PRZ通常只占整个形态总波幅的3%-5%,时间维度上往往也差不多——这个”小窗口”的共性本身就是分析工具,价格在窗口里停留的时间和方式都在传递信息。

最后是T-Bar的心理学。卡尼观察到,交易者最常见的失误不是看不懂形态,而是在T-Bar之后拒绝承认眼前正在发生的事——形态没有如期确认,人却因为”等了那么久”舍不得放手。T-Bar框架的价值正在于此:它把”机会有效”的假设限定在一个明确的价格范围内,越过这个范围,预期行为就必须被判定为错误,资金管理规则立即接管。他自己坦言,多年演进下来,他的注意力重心已经从”寻找形态”整体迁移到了”T-Bar确立之后最初几根K线的性格”上——识别只是起点,完成点之后的价格行为才是分水岭。下一篇讲T-Bar的延伸:当价格超出理想测量时,允许执行区PEZ如何划定容忍边界。