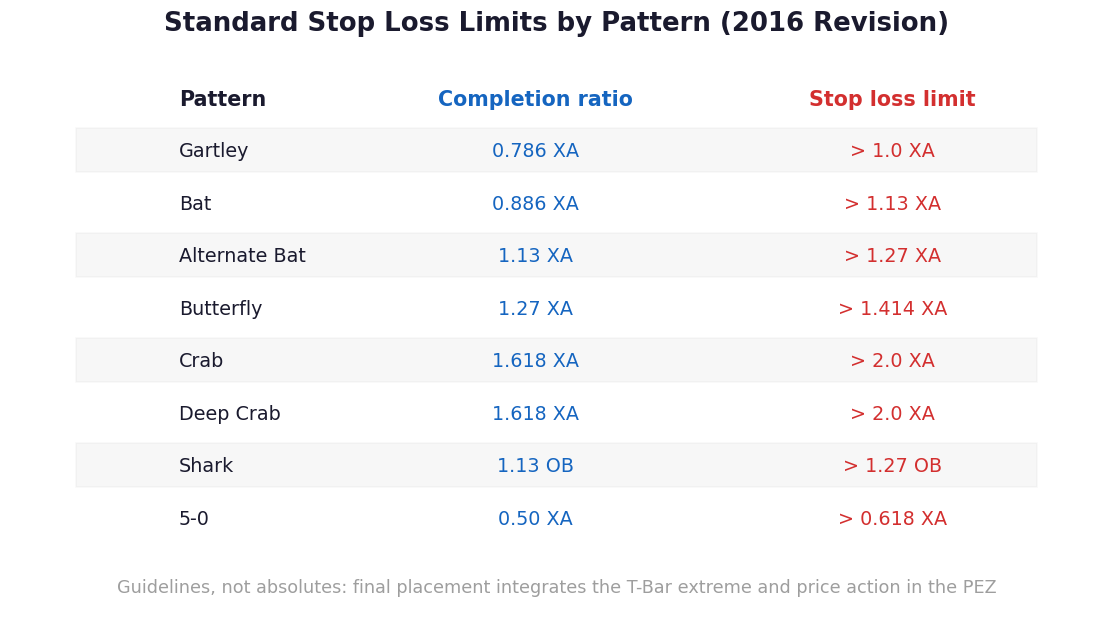

卡尼说过一句很重的话:任何交易里最难的部分,是止损界限的评估与承认。识别阶段告诉你在哪进,执行阶段告诉你什么时候进,而止损回答的是”在哪承认自己错了”——这个问题必须在成交之前就有答案,否则界定交易疆域就缺了一角。第三卷给出了一份完整的形态止损总表,把每个结构的证伪界限统一成XA(或OB)比率的形式。

这张表值得原样记住:加特利完成于0.786XA,止损界限超过1.0XA;蝙蝠完成于0.886XA,止损超过1.13XA;替代蝙蝠完成于1.13XA,止损超过1.27XA;蝴蝶完成于1.27XA,止损超过1.414XA;螃蟹与深蟹完成于1.618XA,止损都在2.0XA之外;鲨鱼完成于1.13OB,止损超过1.27OB;5-0完成于0.50XA,止损超过0.618XA。规律一眼可见:每个形态的止损界限,都是完成比率在谐波数列上的”下一格”——形态给出的容忍空间不是随意的百分比,而是结构自身的下一个测量位。

但卡尼特意加了限定:这些是指导线(guidelines),不是机械开关。理想止损位的最终确定依赖T-Bar——PRZ定义完成价区,止损比率给出事先的框架,而真实交易超出理想测量的幅度(上一篇的超溢)必须纳入评估。实践中,PEZ内的止损可能由两三个测量共同构成:形态的止损比率、T-Bar极值、有时还有BC分层的最外层。这三者的合成,才是”被证伪”与”正常呼吸”之间的真实边界。这也解释了为什么英镑/日元那个例子里价格象征性碰到止损位却不算失败——单点触碰不是证伪,越过之后的继续才是。

与止损同样重要的是对止损的心理姿态。卡尼观察到一个典型的堕落路径:早期尝到甜头,于是交易更频繁、风险更大、伸手去够超出能力的机会,出错后心理和信心双双受损。他给的药方很朴素——宁可放过,只做显而易见清晰的机会;亏损出现后,回头审视机会的选择逻辑和执行效果,诚实面对错误。止损不是失败的证据,而是测量体系正常工作的证据:它触发,说明市场给出了明确的”此路不通”,而你在事先划好的界限上接收到了这个信号。

把这个单元前四篇串起来:疆域要求参数全部事先确定,T-Bar给出机会开启的精确时刻,PEZ划定进场的容忍窗口,止损表划定证伪的界限——进、退、界三件事都有了度量。还剩最后一块拼图:如果形态在完成点直接失败,最早的预警信号长什么样?下一篇讲T-Bar贯穿式失败。