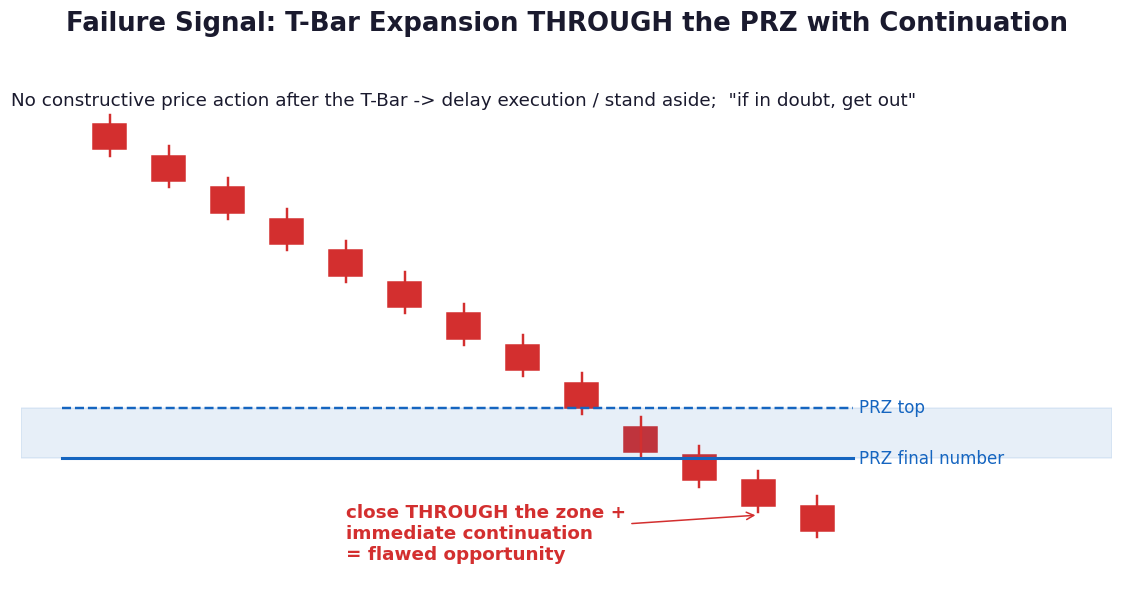

执行单元的最后一篇讲失败——不是为了悲观,而是因为卡尼说得很清楚:最惨烈的失败其实最容易避免。它们有一个共同的、出现得极早的信号:T-Bar越过PRZ之后,价格没有在预期方向上产出任何建设性的动作,而是顺着原趋势直接继续(expansion through the PRZ with continuation,贯穿式扩张)。学会在第一时间认出这个画面,能替你挡掉这套体系里大部分本可避免的亏损。

先建立正常与异常的对照。有效反转里,T-Bar测完全部数字后,价格通常不需要太久就出现果断的反向延续——至少也会开始出现方向正确的单根K线。异常情形则完全相反:以看涨形态为例,T-Bar确立后价格继续顺着下跌趋势走,方向正确的K线一根都等不来。书里的澳元/加元例子是标准样本:5分钟看涨蝴蝶,理想支撑1.0365-1.0355,T-Bar极值把PEZ下探到1.0350——即便给足了这层额外容忍,价格依然毫无回应,短暂盘整后径直跌穿。另一个美元/日元的失败加特利更干脆:T-Bar完成后只用了10分钟就贯穿阻力区一路上行,连确认反转的机会都没给。

识别出这个画面后的行动分两档。第一档,还没进场:立即推迟执行,最低要求是等到出现明确的反向确认再考虑——注意”推迟”不等于”取消”,有些结构确实需要在PRZ之外多盘整一段才启动,但盘整与贯穿的区别在于价格性格:盘整是失去动能的横向徘徊,贯穿是带着动能的定向延续。第二档,已经进场:立刻把止损收紧到保本位或以内,目标从”赚多少”切换成”限损”——尤其当单根K线已经越过T-Bar极值并顺势延续时,不要等标准止损位,主动降险。

这背后是第三卷执行哲学的收束逻辑:T-Bar之后的头几根K线拥有”超额”的信息含量,它们的性格直接透露形态的本质。卡尼的经验之谈是:越是要失败的谐波位置,T-Bar附近的价格行为越会表现出超出常态的异常(extraordinary behavior beyond the norm)——那不是噪音,是市场在明确告诉你这个阻力/支撑位是有缺陷的。信号必须被尊重;无视摆在眼前的信息,是交易流程中最普遍也最贵的人为错误。

执行单元到此收官,五篇合起来是一条完整的链路:疆域(参数事先全知)→ T-Bar(机会开启的开关)→ PEZ(进场的容忍窗口)→ 止损表(证伪的界限)→ 贯穿式失败(最早的撤退号角)。你会发现整条链没有一个环节依赖感觉,全部由市场自己的价格行为来度量。下个单元回答一个更大的问题:确认之后的反转,本身分几种类型?Type-I与Type-II反转类型学开讲。