这个单元回答一个此前一直悬着的问题:形态到位之后的反转,本身分几种?卡尼用了很多年才把这件事想透。他发现,几乎一模一样的形态结构,完成后的结局却经常大不相同——有的一测完就头也不回地反转,有的要来回折腾好几次才启动,还有的干脆失败。结构本身给不出答案,答案藏在完成之后的价格行为类型里。于是有了这个单元的主题:谐波反转类型学。

类型学的哲学地基还是那句老话:形态初次完成是一个大概率会发生”某种反应”的事件,但用”反转”来描述它并不准确,更贴切的词是”反应”。价格不可能直线上涨或下跌,卖必有买、买必有卖,任何单向运动都必须经历回折点——形态完成点标记的正是这样一个自然周期节点。即便结构最终被击穿,它的形成本身也能稳定地标记出临时的可获利区段。理解了这一点,”分类反转”就顺理成章:既然反应必然发生,交易者要分辨的就是这次反应属于哪一类、能走多远。

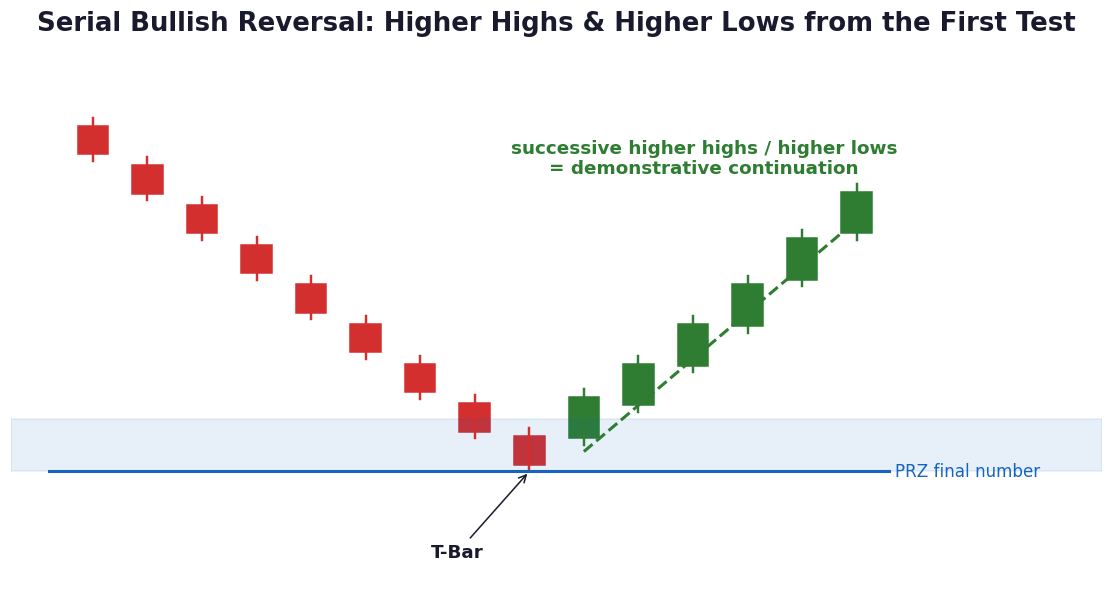

先画出理想反转的标准像。价格测试完PRZ的全部数字后应该反转,评估重点放在XA回撤/投射(通常是形态最大的一条腿)上,同时特别留意AB=CD相对XA的位置,并且让指标确认与PRZ内的反转进度同步推进;T-Bar完成后不久,价格应当收于PRZ之外的反转方向一侧。满足这个标准像的机会里,最好的一类叫连续反转(Serial Reversal)——它通常出现在结构最清晰的机会中。

连续看涨反转的特征是:价格在初次测试完成点时就剧烈改变方向,之后的K线一根接一根形成更高的高点与更高的低点,涨势旗帜鲜明地延续。书里黄金ETF的日线加特利是标准样本——测完支撑区间下沿后T-Bar迅速企稳,随后数日阶梯式稳步上行。卡尼特别指出:当价格行为以这种线性方式运动时,往往预示着超出初始反应的更大力量。连续看跌反转则是镜像:每根K线都无力越过T-Bar高点,缓慢滚落,形成更低的低点与更低的高点,微软日线蝴蝶的例子里,T-Bar之后第二天冲高失败,几天内跌势加速。

对连续反转的操作姿态,卡尼给了一条非常鲜明的默认假设:所有重要谐波形态的初次测试,都应假定会产生连续反转,直到被证明并非如此。也就是说,T-Bar确立后逐根监控K线,只要反向运动没有中断,就假定反转会延续;反向运动一旦失去连续性,再切换到后面几篇要讲的其他类型的应对方案。这个”默认乐观、逐根验证”的姿态,是把上一单元的执行规则接入反转分类的第一根接口。下一篇讲第二种类型:需要回测确认的背离式反转。