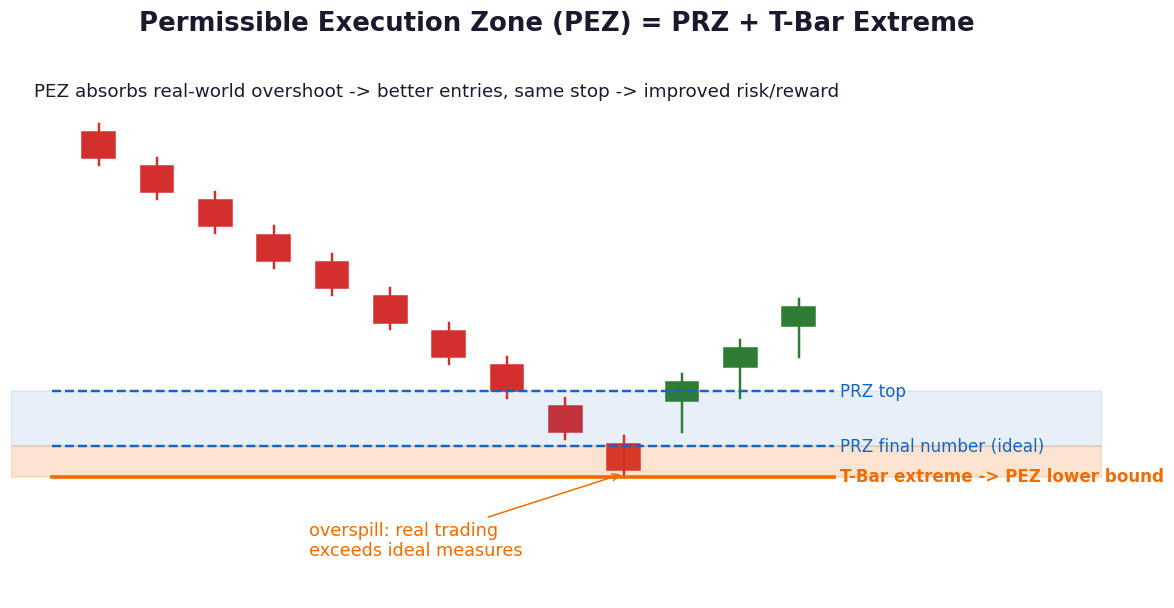

上一篇留了个尾巴:T-Bar经常会超出PRZ的极限。这种情况太常见了,卡尼专门给它起了名字——技术超溢(overspill),指价格超出理想谐波测量位的那部分幅度。谐波形态再精确,真实交易永远会有一定程度的越界;理想进场点与真实越界幅度之间的差距如何解读,是他认为执行阶段最需要练的判断力之一。第三卷给出的解决方案,是一个正式的新概念:允许执行区(Permissible Execution Zone,PEZ)。

PEZ的公式极其简洁:PRZ + T-Bar极值 = PEZ。也就是说,理想反转区确立后,T-Bar在初次测试中打出的极值(看涨形态的最低点、看跌形态的最高点)被并入执行范围,构成一个比PRZ略宽、能容纳真实交易行为的执行窗口。T-Bar极值同时设定了越界的上限——它通常就是”允许价格超出测量区多少”的分界线。只要价格在T-Bar确立后不久改变方向,形态的有效性就得到高度保证;执行从T-Bar+1那根K线开始,在PEZ范围内寻找入场。

PEZ带来的第一个实际好处是风险回报比的优化。用书里的英镑/日元例子说明:PRZ定义的支撑在155.70-155.15,初次测试时T-Bar探到了155整数位——比理想区间低了15个点。按旧思路,这次下探会让人怀疑形态失效;按PEZ思路,T-Bar极值只是把执行窗口下移了一格,反而给出了比PRZ更低的买入位——进场更优、止损未变,风险回报比自动改善。事后价格测完最后一个数字立即企稳,形态完全兑现。那次初测甚至象征性碰了一下止损位但没有越过——这正是”止损位也要像T-Bar一样看即时反应”的活例。

第二个好处是对”该等多久”的量化。看跌的例子(澳元/瑞郎的看跌蝴蝶)里,T-Bar只超出PRZ五到十个点——极值离测量区这么近,说明阻力几乎没有给盘整留空间,价格必须马上掉头,执行可以更果断;反过来,如果T-Bar超得很远,窗口就宽一些,允许更多盘整。换句话说,T-Bar极值的位置本身是一条信息:它告诉你这个完成点的容忍度有多大、确认必须来得多快。

最后把执行触发讲完整。PEZ确立后,进场前的最后一个信号通常是更小时间框架上的技术事件——60分钟形态的完成点,往往在15分钟图上有自己的小结构或确认读数,为大级别反转提供早期信号(这个多时间框架机制在最后一个单元展开)。最简单的确认方法则是:等一根方向正确的单根K线。形态完成但还在盘整时,第一根顺着预期方向收的K线就是可用的最小确认。经验丰富之后,这些确认策略会内化成条件反射——市场自己给信号,你只负责在PEZ这扇小窗户里接住它。下一篇讲窗户的另一侧:止损的进阶测量。