不是所有有效反转都像连续反转那样干脆。有一大类机会在完成点需要额外盘整——先给一段初始反应,然后回头重测完成区,重测失败之后才展开真正的行情。卡尼把这类叫背离式反转(Divergent Reversal),并把它定性为一种纯粹的价格机制:一个由少数几根K线构成的”微观机构”,在重要的短期支撑/阻力位上盘整回测,为更实质的行情打前站。分析价格行为最有力的能力之一,就是分辨出这些”需要额外盘整但依然有效”的反转。

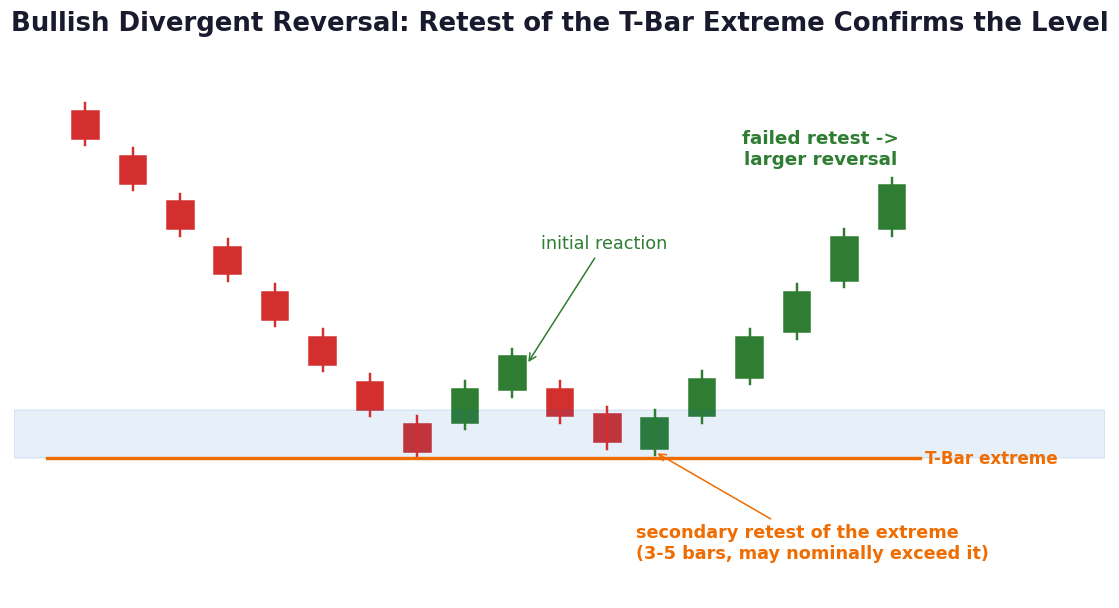

标准剧本是这样的:形态完成,T-Bar确立,价格给出一段初始反应;随后反应失去动能,价格掉头回测PEZ内的T-Bar极值——注意,是极值,不是PRZ的理想数字。这次回测通常在形态完成后的3到5根K线窗口内展开,可能精确触及初始极值,也常常象征性地略微超出它。关键的确认事件是:回测失败——价格触及极值区后无力继续,立刻重新转向。这个失败的回测把最初那次反应”背书”成了确认过的技术位,之后的行情往往比连续反转更有力,因为它包含了一次被验证的失败突破。

书里的两个例子把多空两面都覆盖了。看涨面:欧元/美元15分钟的看涨螃蟹,初次完成给出反应后,价格回头把整个谐波支撑连同第一次反应的起点精确重测了一遍——恰好是一次精确回测——之后更大级别的反转才展开。看跌面:欧元/美元15分钟的看跌AB=CD,1.4930的谐波阻力当场封顶了日内反弹,短暂反应后价格重测PRZ,一碰到T-Bar极值就立即滚落,形态完成后五根K线之内跌势急剧加速。

背离式反转难在心理,不在技术。回测发生时,画面看起来极像形态即将失败——你刚拿到的浮盈正在归零,价格正朝着止损方向走。卡尼对此的回答是他整本书的方法论口径:这正是”事先准备的交易计划”存在的意义——反转类型和精确的价格界限都在事前识别、事前划定,事中只需对照执行。区分回测与失败的客观标准上个单元已经给过:回测是失去动能的试探,触及极值区后立即回应;失败是带着动能的贯穿,越过极值后继续延续。界限本身(T-Bar极值加形态止损比率)从头到尾没有变过。

操作上有两个可以直接落地的调整。第一,执行位的优化:既然背离场景大概率要重测极值、且常常略微超出,那么执行可以基于T-Bar极值来安排,并预留”轻微越界”的空间,而不是在初始反应的追涨点进场。第二,仓位的分配:初始反应阶段轻仓或观望,把主力仓位留给重测确认之后——那时反转的证据等级已经完全不同。这两个调整合起来,恰好是下一篇Type-I与再下一篇Type-II分野的雏形:初次完成的反应怎么打,确认后的反转怎么打,体系里各有一套。