加特利的识别规则上一篇已经讲透,这一篇看两个真实的看涨案例,观察0.618B加0.786D这套组合在实盘里的样子。

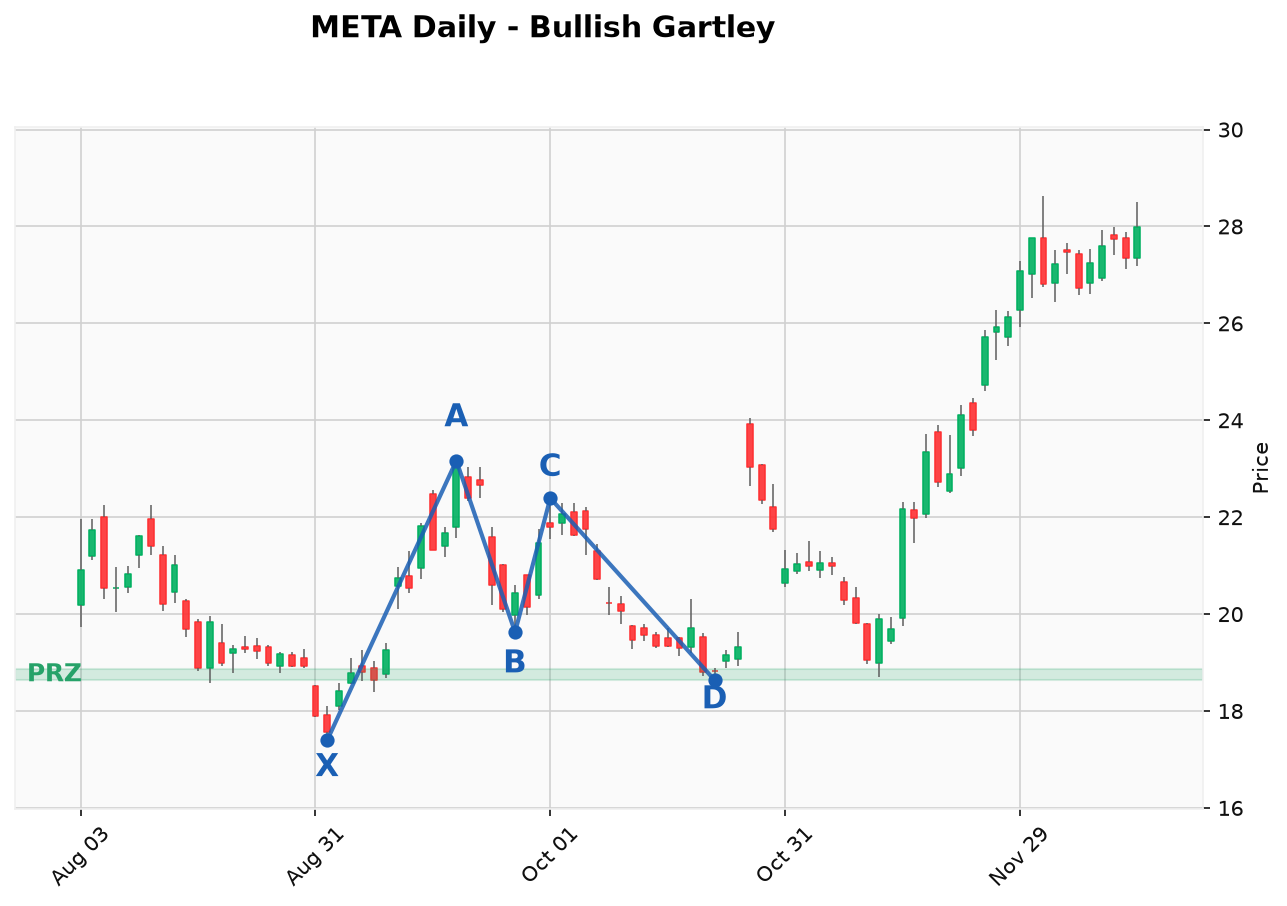

第一个案例是Meta上市初期,2012年9月到10月。X点9月4日低点17.4附近,A点9月19日冲高到23.2,B点9月26日回落到19.6——B回撤量出来0.613,几乎精确踩在0.618上。C点10月1日反弹到22.4,随后价格回落,D点10月19日在18.6附近完成,正好是XA段0.785回撤的位置,配套BC投射约1.36。看图:

这个案例的教学价值在于它的”标准”:B点0.613、D点0.785,两个关键测量都贴着教科书数值,结构内部的AB=CD也基本等长。D点完成之后,Meta从18美元附近开启了一轮幅度可观的上涨。回头看当时的背景很有意思——那正是Meta上市破发后市场情绪最悲观的阶段,人人喊它跌破十块,而结构测量给出的却是另一个答案。形态交易的价值之一,就是在情绪和测量打架的时候,给你一个站在测量这边的理由。

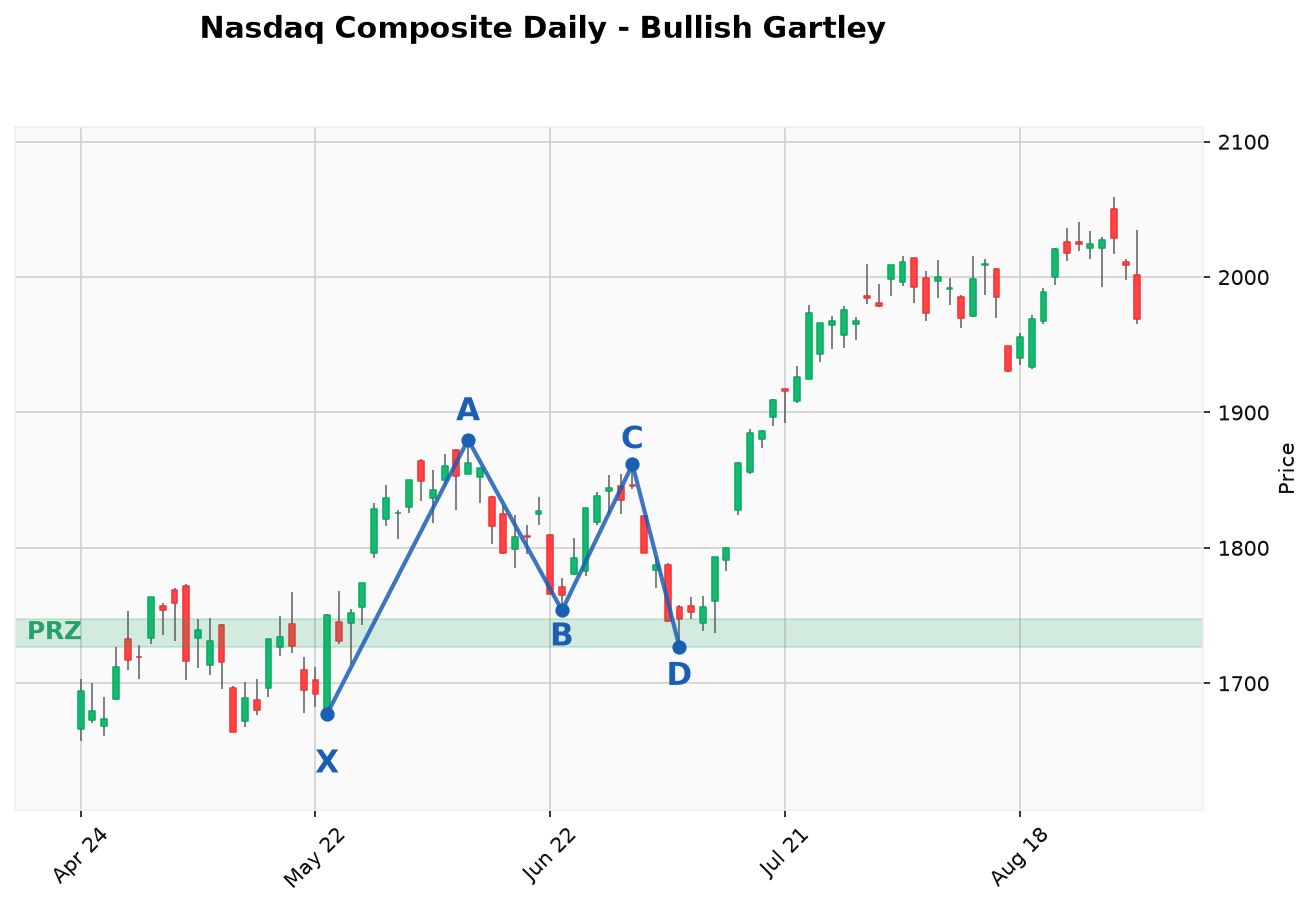

第二个案例是纳斯达克综合指数2009年5月到7月,金融危机见底后的第一波回调。X点5月26日低点1678附近,A点6月11日高点1880,B点6月23日回落到1754,B回撤0.623;C点7月1日反弹到1862,D点7月8日在1727附近完成,0.755回撤,BC投射1.25。看图:

这个案例展示的是加特利最典型的出场环境:一段强劲的上涨趋势(3月到6月的反弹)之后的首次深度回调。加特利本质上是一个趋势延续形态——XA代表新趋势的第一波驱动,整个ABCD回撤结构是对这波驱动的消化,D点就是趋势恢复前的最后回踩。所以做加特利,最舒服的剧本从来不是在漫长熊市里抄底,而是在已经确立的新趋势里等这个0.786回撤的二次上车点。指数案例里D点完成后,纳指继续了那轮著名的牛市。

两个案例的共同执行要点:加特利D点在0.786,离X还有一段距离,止损放在哪要想清楚。常规做法是放在0.886一档之下——因为价格若深过0.886,结构性质就变了(那是蝙蝠的领地),加特利的剧本已经破产,没必要等到破X才认错。这也是加特利和蝙蝠止损设计的最大差异,后面的对比篇会专门展开。

下一篇看对称的另一面:两个看跌加特利案例。