讲完蝙蝠,这篇讲加特利(Gartley Pattern)。这是谐波家族里名气最大、也是被误用最多的一个形态。市面上流传的”加特利”版本五花八门,B点位置随便画、D点区间随便定,结果就是很多人做了几年”加特利”,做的其实是四不像。这篇把现代谐波交易框架下的精确定义讲清楚。

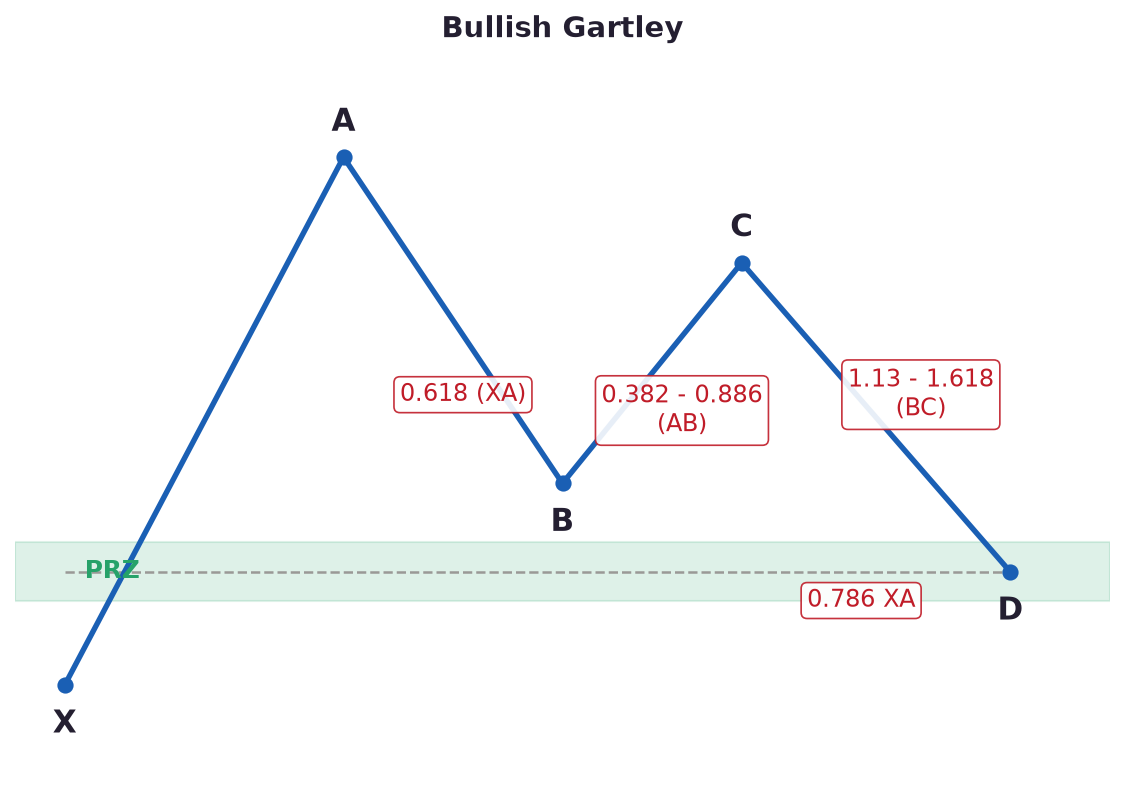

加特利同样是X、A、B、C、D五点回撤结构,看涨版本里X是低点、A是高点、D点在X上方完成。它和蝙蝠长得很像,区分的关键全在比率上。先看结构图:

第一条规则,也是加特利的灵魂:B点必须精确落在XA段的0.618回撤。注意措辞,是精确,不是”0.618附近晃一晃都算”。B点是谐波形态分类的分水岭——B点浅于0.618是蝙蝠,B点精确在0.618是加特利,B点深到0.786是理想蝴蝶的领域。允许的误差很小,实盘里我一般容忍到0.618上下各两三个百分点,再偏就换框架审视。你把B点纪律守住,就已经淘汰了市面上大半的假加特利。

第二条,D点落在XA段的0.786回撤。这一点和蝙蝠的0.886形成鲜明对比:加特利的D点离X更远,形态整体更”浅”。0.786是0.618的平方根,它和0.618一样是斐波那契比率体系里的一级衍生比率。

第三条,BC投射在1.13到1.618之间,与0.786回撤汇聚出PRZ。因为加特利的B点比蝙蝠深,CD段不需要走那么极端就能到达0.786,所以BC投射的区间也温和得多。如果你量出来BC投射超过了1.618,基本说明D点已经越过0.786往0.886去了,那更可能是一只蝙蝠而不是加特利。

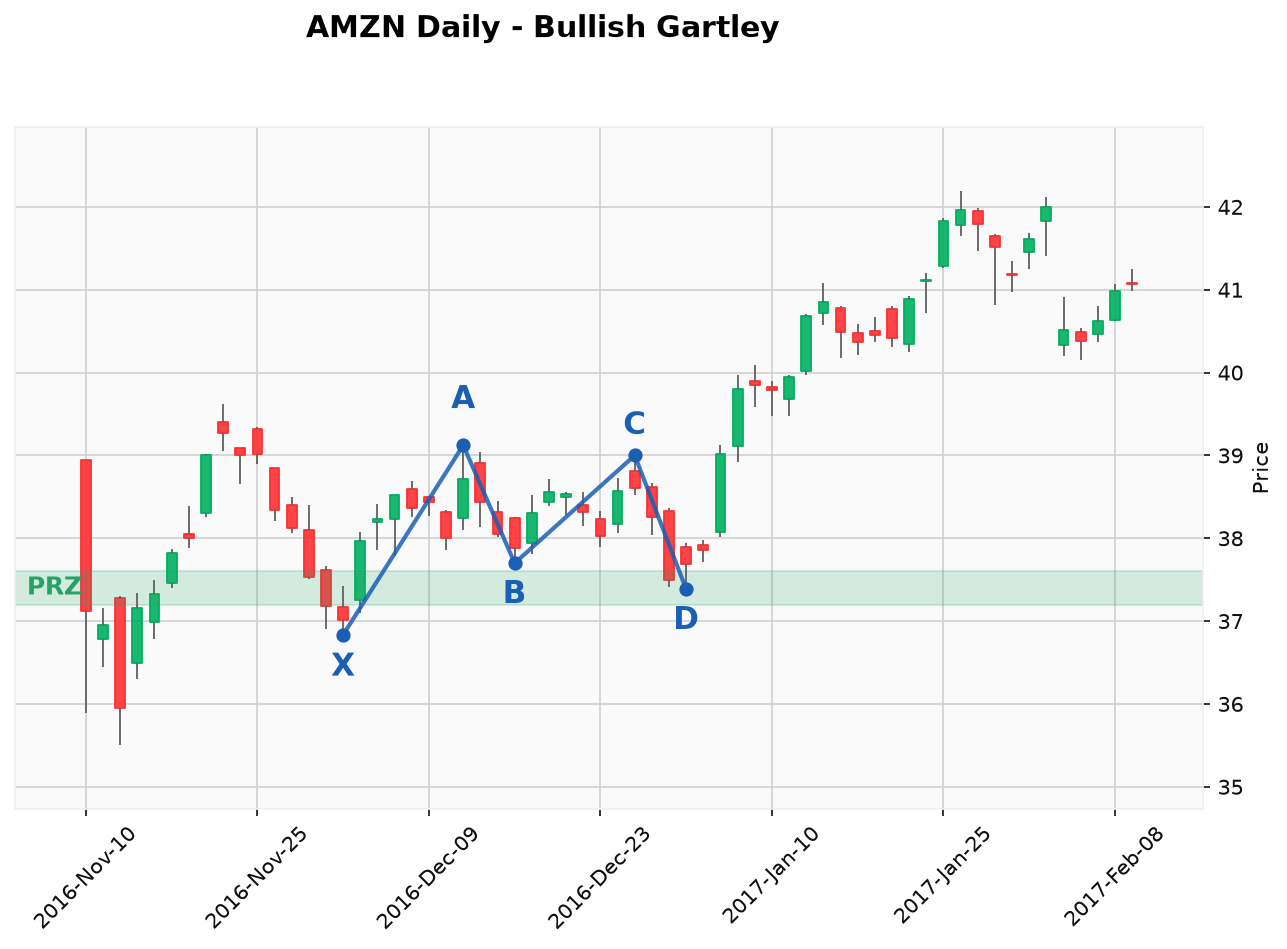

规则讲完,看一个真实案例:亚马逊(AMZN)2016年12月的日线(拆股复权后价格)。12月2日36.83见底形成X点,反弹到12月13日的39.12形成A点。随后回调到12月16日的37.7——量一下,正好是XA段的0.62回撤,B点精确踩在0.618上,加特利的第一条规则成立。接着反弹到12月28日的39.0形成C点,然后开始最后的回落:

2017年1月3日,价格跌到37.38,相对XA回撤0.76,落在0.786附近;相对BC段投射1.24倍,在1.13~1.618区间内。两个比率在37.2~37.6汇聚成PRZ。之后的走势图上很清楚:价格在PRZ内完成最后一探,随即掉头向上,一个月后已经站上42,涨幅超过12%。

最后说说加特利和蝙蝠在实战里怎么取舍。两者的结构几乎一样,差别只在B点和D点的深度,但这点差别直接影响你的止损设计:蝙蝠的D点在0.886,离X很近,止损放X外侧非常干脆;加特利的D点在0.786,离X还有一段距离,如果止损也放到X外侧,止损空间就偏大,通常需要在PRZ下方按结构另找止损位,或者用更小的仓位去匹配。所以同样的信号质量下,我会更偏爱蝙蝠的进场位;但加特利出现的频率更高,D点位置也更早,两个形态互为补充,没必要二选一。核心还是那句话:先量比率再谈形态,B点0.618、D点0.786、BC投射1.13~1.618,三条对齐了,才有资格叫加特利。