谐波管理策略分两大类。第一类,自动利润目标(Automatic Profit Targets):在预定比率——形态的38.2%或61.8%——处挂限价单自动锁利,确保初始仓位的一部分成为赢单,并为剩余的自由裁量部分创造”舒适区”。第二类,自由裁量目标(Discretionary Profit Targets):动用二次确认读数与趋势线,给价格更多时间,尽可能留在市场里兑现反转的全部潜力。本篇先讲第一类,它是整个管理体系的地基。

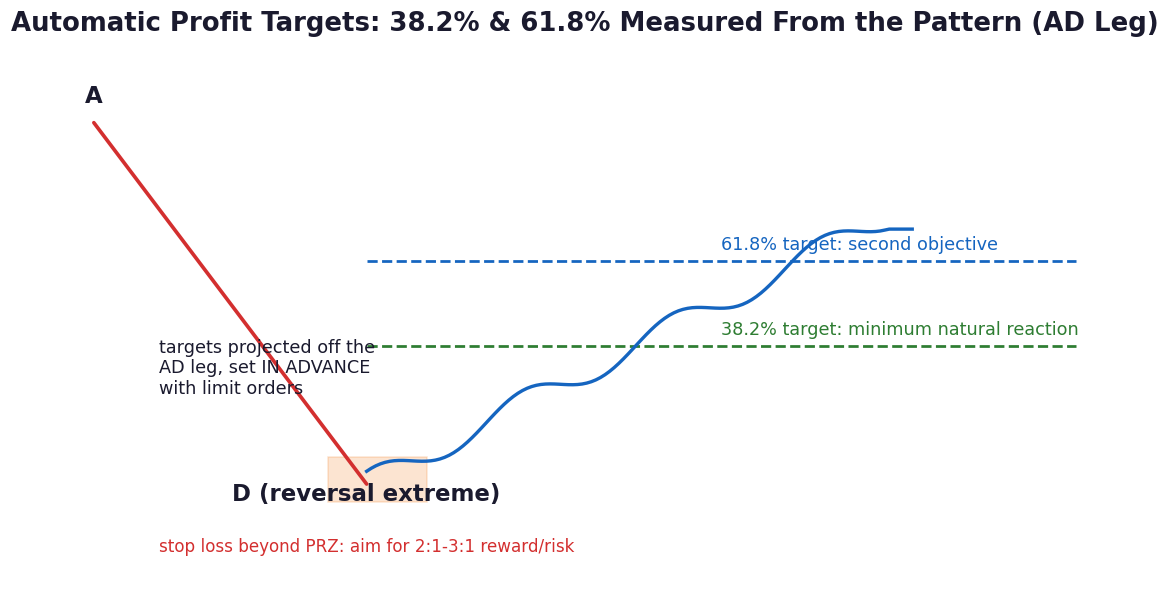

为什么目标必须”从形态量出来”?那些主张随便拿前期价位当目标的人,忽视了这些度量为什么有效的根本基础。卡尼在卷一引用过赫斯特(J.M. Hurst)的谐波性原理——价格段之间可以用小整数相互关联,他把”小整数”扩展成了谐波比率度量。既然价格段可测、且蕴含关于未来价格行为的技术信息,利润目标就能被精确投射——前提是以形态自身为基准,而非随机点位。最低量级也有讲究:虽然23.6%甚至11.3%等更小比率另有用途,但任何具备实质意义的价格运动,最低定义就是38.2%回撤——这也是他一贯主张的”验证形态段的最低构造”。度量基准是反转极值处的AD段:目标从形态峰值(A点)量到反转低点。

自动策略捕捉的正是全书反复出现的”自然谐波反应”:多数形态完成时那段自动的、近乎必然的反应,给了我们足够的时间与价格去评估更大的可能性。策略要点浓缩成一张清单:进取型管理哲学;捕捉形态的自然谐波反应;一个由正确识别与纪律执行优化的可预测流程;目标提前定义;最适用于初次形态完成(T-Bar+1);目标以反转极值起算的形态比率度量。多项研究支持”执行前就定义好自动管理机制”的策略;Type-I情形里,自动目标通常构成交易管理的主体。附带的实务红利:最低目标与止损一比,风险回报立刻可算——谐波形态至少要2:1、最好3:1,这是任何方法论维持长期绩效的底线,尤其在连亏时。

卡尼用自己的黑历史给这套策略背书:早年管理实盘仓位时,他习惯被动等待”更大的行情”,结果明明执行着定义清晰的机会,却坐在手上错过了锁利时机,拖累了整体绩效。他的结论是:把利润预期提前、执行的同时就挂好预定出场单,交易者会收获更一致的成功。欧元/美元看涨加特利的例子是标准演绎:形态完成后急涨,38.2%(1.3858)与61.8%(1.3927)先后兑现——即便价格后来走得更远,自动目标也优化了持仓时间,因为更大的反转之前明摆着要经历漫长盘整。瑞郎的看跌例子更戏剧化:初始反冲一口气打穿两个目标,短暂盘整后大反转才展开,且全程未破终结K线出发的主降线。”觉得钱留在桌上了”是自动目标的宿命抱怨,但卡尼的研究给出定论:在大量交易的总体上,自动锁利更高效——毕竟自然谐波反应本身就是波动性格,不预挂限价单,行情剧烈兑现时你反而抓不住。下一篇看Type-I的完整管理模型。